【深度】第四范式半年报预警:毛利率下坠、现金流被掐、新业务回报渺茫

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

3.0w阅读

2025-08-29 18:18

第四范式(06682)2025上半年营收增长四成,经调整净亏损缩至4370万元,核心业务暴增71.9%,然而毛利率崩塌、业务失衡、现金流吃紧及新业务高风险并行,暗藏财务危局,稍有闪失可能引发财务震荡。

北京第四范式智慧技术股份有限公司是一家主要从事人工智能平台及其他即用型产品研发和销售的中国投资控股公司。该公司专注于提供以平台为中心的人工智能软件和解决方案,主要产品Sage AIOS是一个端到端人工智能解决方案-先知平台,帮助企业规模化设计、开发及操作人工智慧应用。该公司的产品主要用于金融、零售、制造、能源电力、电信、运输、科技、教育、媒体及医疗等领域。

毛利率崩塌,盈利根基命悬一线

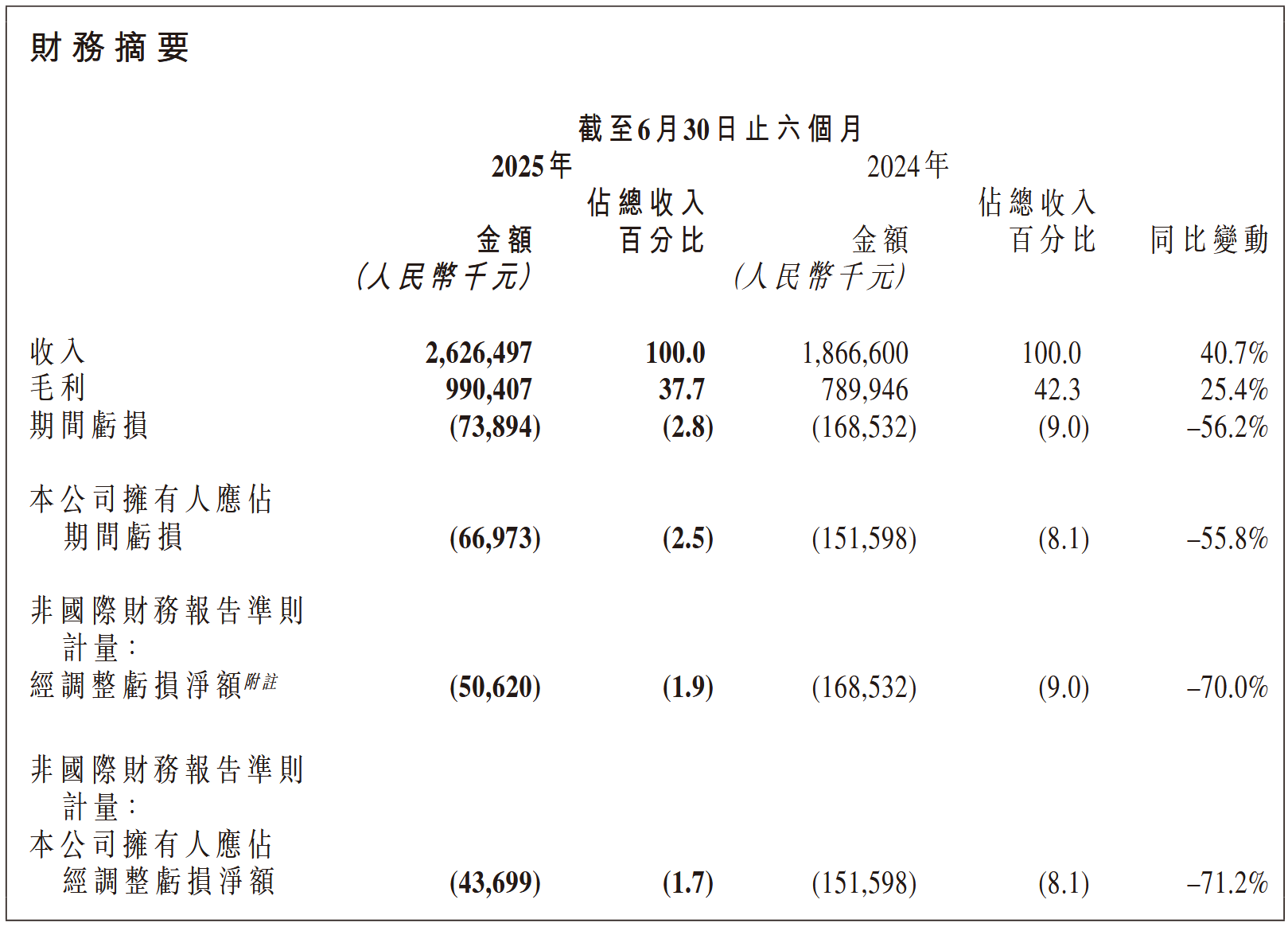

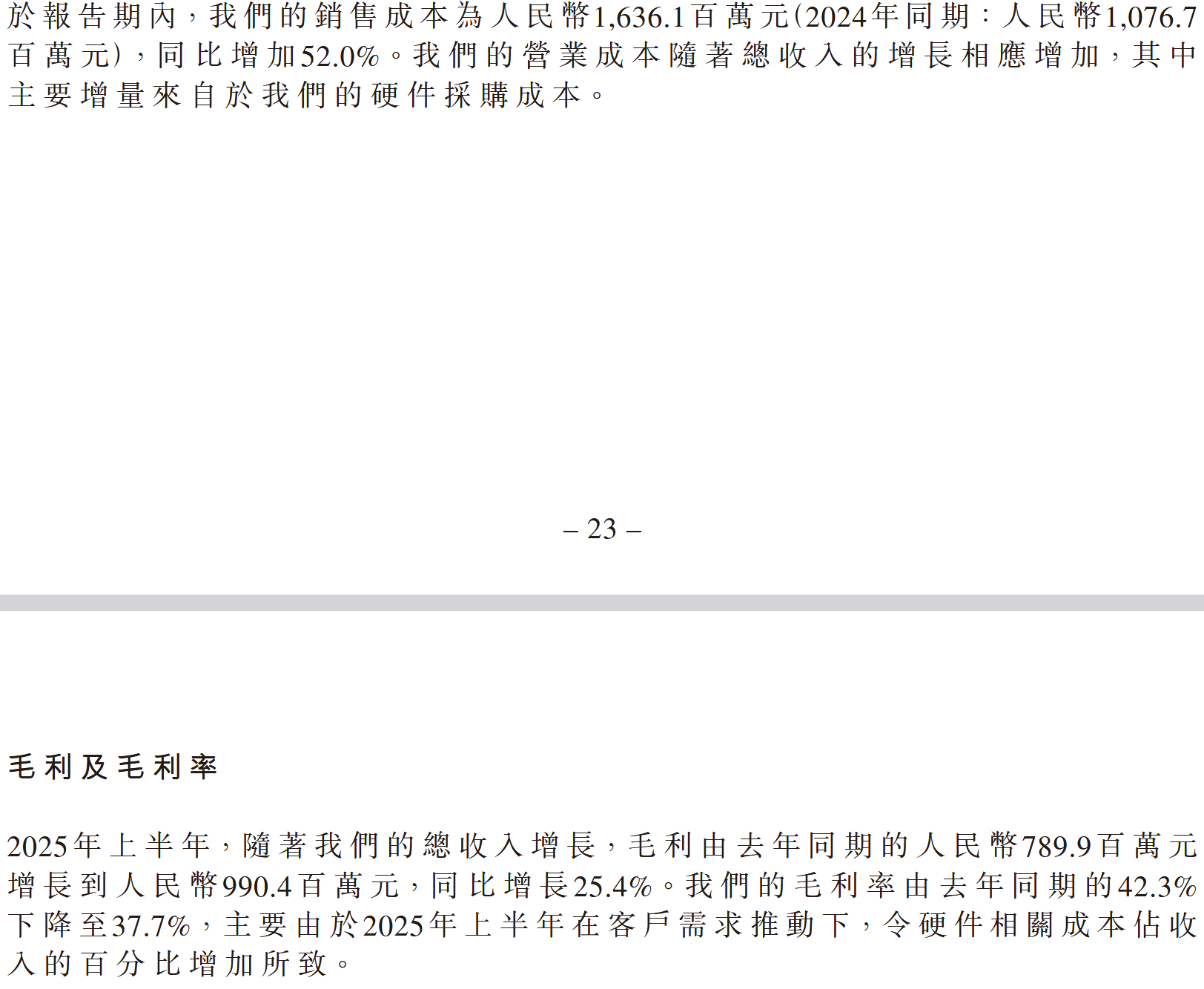

营收增长40.7%至26.26亿元,态势可观,但毛利率从42.3%崩落至37.7%,同时销售成本飙升52%至16.36亿元,远超营收增速,成本失控阴影笼罩。这种反差折射出公司在成本控制或产品溢价能力上的双重压力。

相比主要AI对手,第四范式毛利率低出明显差距,溢价能力与成本管控双双承压:C3.ai在截至2025年4月30日的2025财年第四季度GAAP毛利率达62%,Anthropic 2024年12月的整体毛利率50%-55%。一位专家直言,“毛利率断崖式下滑预示市场挤压或内部效率不足”。

对一家尚未实现盈利的AI企业而言,这不仅是短期挑战,更可能动摇长期盈利前景。若趋势持续,公司恐提前触碰融资极限,盈利前景岌岌可危。财报未披露成本结构细节,更让人怀疑财务弹性的可持续性。

单一业务独撑业绩命脉摇摇欲坠

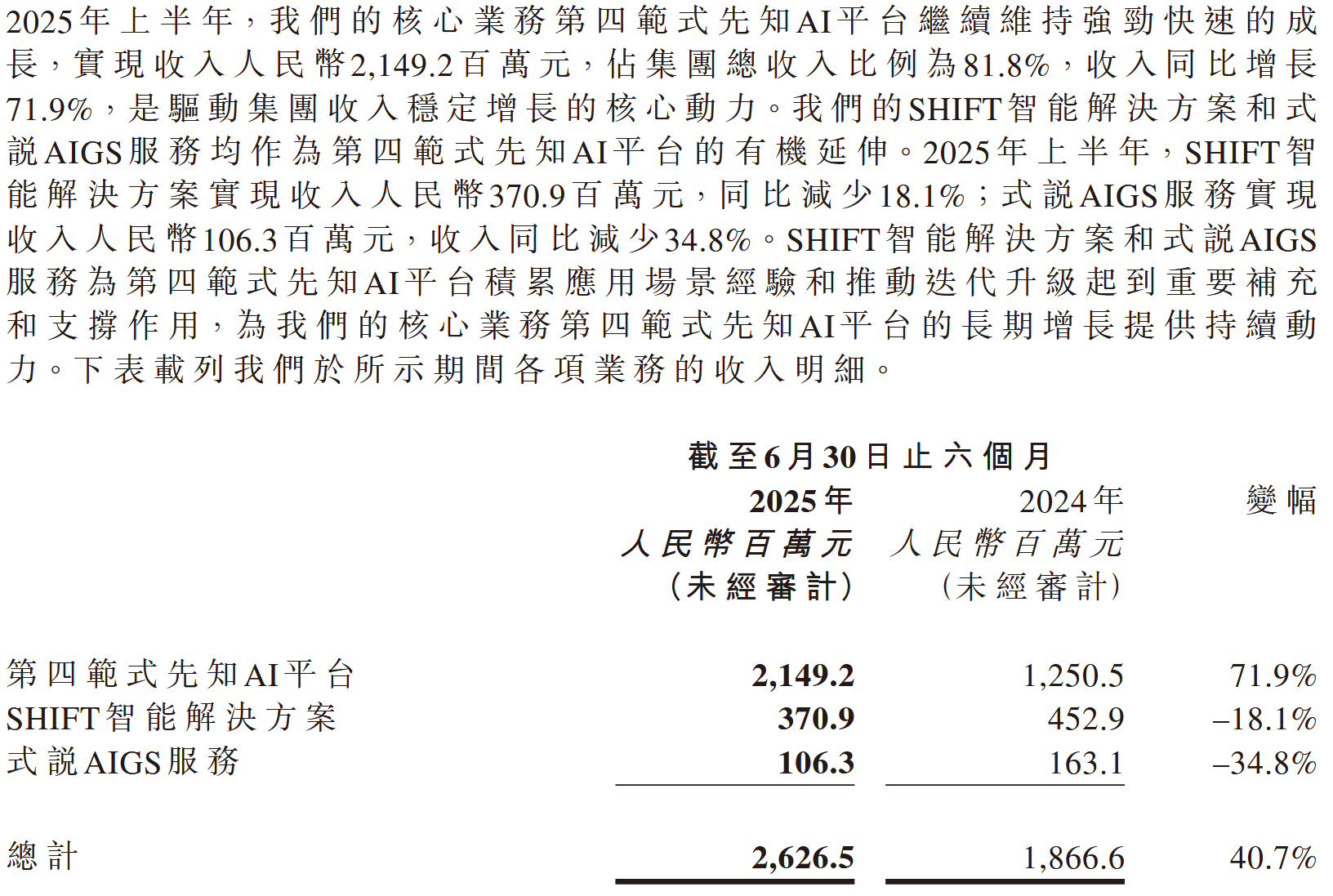

“先知AI平台”贡献81.8%营收,同比增长71.9%至21.49亿元,是增长支柱。然而,单一业务占比过高如悬顶利剑。

反观其他板块,SHIFT智能解决方案收入萎缩18.1%至3.71亿元,式说AIGS服务大跌34.8%至1.06亿元,多元化尝试全线溃败。

标杆客户增至90个,营收贡献涨56.6%至1798万元,但收入结构失衡的裂痕愈发触目。

相比C3.ai的2025财年总营收为3.891亿美元,同比增长25%,其中多元化业务已实现48%年营收增长,第四范式在多元化收入来源上的努力尚未开花结果,业务结构单一的短板和战略乏力暴露无遗。

新业务沉没成本幽灵逼近

第四范式押注消费电子品牌Phancy及“AI+储能”“AI+稳定币”等前沿领域,试图寻找新的增长引擎。

Phancy与兰博基尼、联想等品牌合作推智能手表,但财报未披露其收入贡献,显示其商业化尚在起步阶段。其他“AI+”项目同样处于高投入期,短期盈利希望渺茫。

一位市场人士直言,“新业务需要巨额资金支持,但市场竞争激烈,商业模式尚未验证,失败风险极高。高风险赌局若失败,巨额投入将化为沉没成本,动摇根基”。

在AI赛道白热化竞争中,资源向未验证领域的倾斜,可能拖垮核心业务竞争力。

现金流命门被掐,扩张受制

经营现金流已连续多年为负。2021年至2024年,第四范式的经营现金流持续为负,分别为-7.7亿元、-7.8亿元、-9.99亿元和-6.22亿元,长期消耗现金储备。

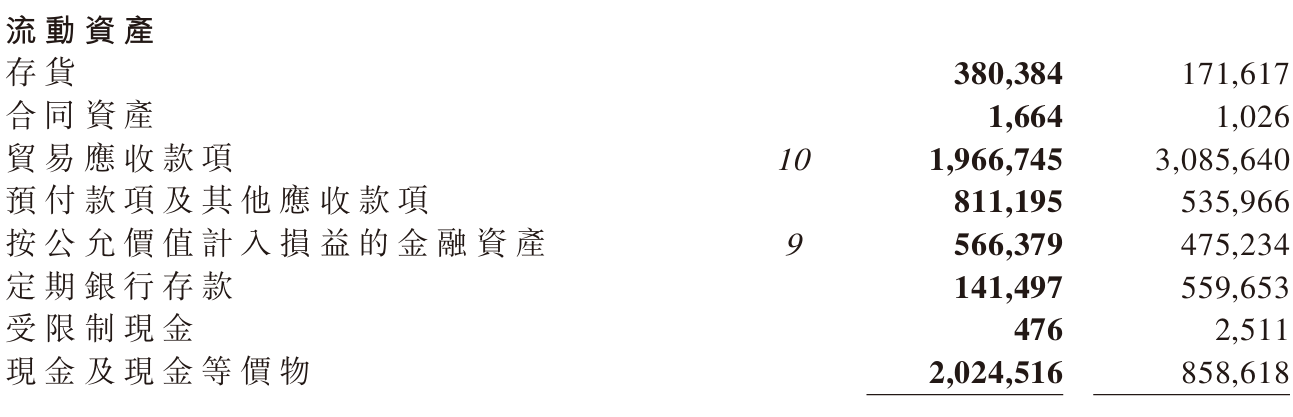

应收账款余额从30.86亿元降至19.67亿元,显示回款有所改善,然而,19.67亿元的绝对值仍不容小觑,占营收比例高达74.9%,降低了第四范式的资金使用效率。

巨额资金被客户占用,掐住扩张命脉。一位财务专家指出,“高应收账款可能导致现金流紧张,限制公司在研发和市场扩张上的灵活性”。

今年2月和8月两次配售共募资27亿港元,可解燃眉之急,但长期依赖输血不可持续。若回款效率不突破,第四范式恐在AI烧钱大战中陷入被动,财务健康警钟长鸣。

“调整”亏损的数字幻象

经调整净亏损收窄71.2%至4370万元,表面振奋,但这一数据剔除了股权支付、并购费用等非现金项目,是标准的“美化”手法:它不能掩盖经营活动本身的现金承压。

按国际会计准则,净亏损为6697万元,虽同比收窄55.8%,但盈利拐点仍遥不可及。

财报专家指出,“经调整数据虽能美化核心业务表现,但掩盖了部分经营压力”。投资者若仅盯着“调整”后的数字,可能忽视财报中更深层次的盈利难题。

盈利不只是“纸面好看”,更要以现金流为验证,否则只是“会计幻象”。所有这些“调整”数字若无法转化为实实在在的现金回流,最终都将成为沉没成本,甚至可能成为未来投资者的烫手山芋。

公司多年来缺乏自由现金流增长的支撑,主要依赖融资活动维持运转。

高层的豪赌与市场无情审判

第四范式在AI赛道展现了强劲动能,标杆客户增长与营收贡献提升,凸显其市场竞争力。

公司CFO在8月21日的中期业绩会上豪言,短期优先扩大收入规模,长期目标是2029年前实现200亿元营收及8%-10%利润率。然而,AI行业竞争白热化,盈利质量下滑、业务结构失衡、新兴业务高风险及现金流压力,如暗流涌动,威胁着这一宏伟蓝图。投资者若被财报的表面光鲜蒙蔽,忽视这些结构性裂痕,可能在未来面临意想不到的震荡。

第四范式的未来,既依赖于核心业务的持续突破,也需新兴业务的快速成熟。

行业竞争白热化,财报中的隐忧若不及时破解,恐将成为公司从独角兽迈向行业巨头的致命阻碍。

创始团队若执迷新业务豪赌,忽视财务命门,市场不会怜悯“独角兽传说”,等待他们的或是AI豪赌的毁灭性教训。

来源:财中社

来源:财中社

相关标签:

重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

前第四范式总裁创办,物自体科技完成数千万元Pre-A轮融资

Noumena聚焦于品牌增长领域,致力于构建面向营销决策与执行的AI Agent。

原创

瑞财经

01-15

财中社

2025-11-24

财中社

2025-11-24

财中社

2025-11-12

前第四范式主任科学家创业做AI玩具,人工生产力完成数百万美元种子轮融资

人工生产力成立于2024年,致力于研发AI陪伴机器人——熊猫机器人。

原创

瑞财经

2025-08-08

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

爱康医疗预计上半年净利增超20%,董事会主席李志疆去年领薪143万元

由于海外销售及智能设备销售的快速增长。

原创

瑞财经

刚刚

耐克挥刀砍线上渠道,滔搏、宝胜国际股价大跌

“耐克将清退中国数千家在线经销商”话题冲上微博热搜第一。

原创

瑞财经

刚刚

药康生物上半年净利最高预增61%,63岁董事长高翔去年薪酬增超四成

公司预计2026年半年度实现归属于母公司所有者的净利润1.04亿元至1.14亿元。

原创

瑞财经

刚刚