【深度】盛威时代港股IPO:阿里输血撑起增长神话,盈利与独立性成疑

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

1697阅读

2025-04-30 18:09

盛威时代科技股份有限公司(下称“盛威时代”),这家在阿里强大背书下快速崛起的“365约车”母公司,冲刺港股IPO之路并非坦途,其高速增长的表象之下,潜藏着诸多风险点。

盛威时代招股书披露的高速增长数据和业务版图看似亮眼,然而拆解背后的营收构成、治理结构与技术基础,一个靠输血长大的独角兽逐渐露出真容——增长依赖阿里、盈利能力堪忧、独立性问题重重。资本市场是否愿意为这样一家公司埋单,答案并不乐观。

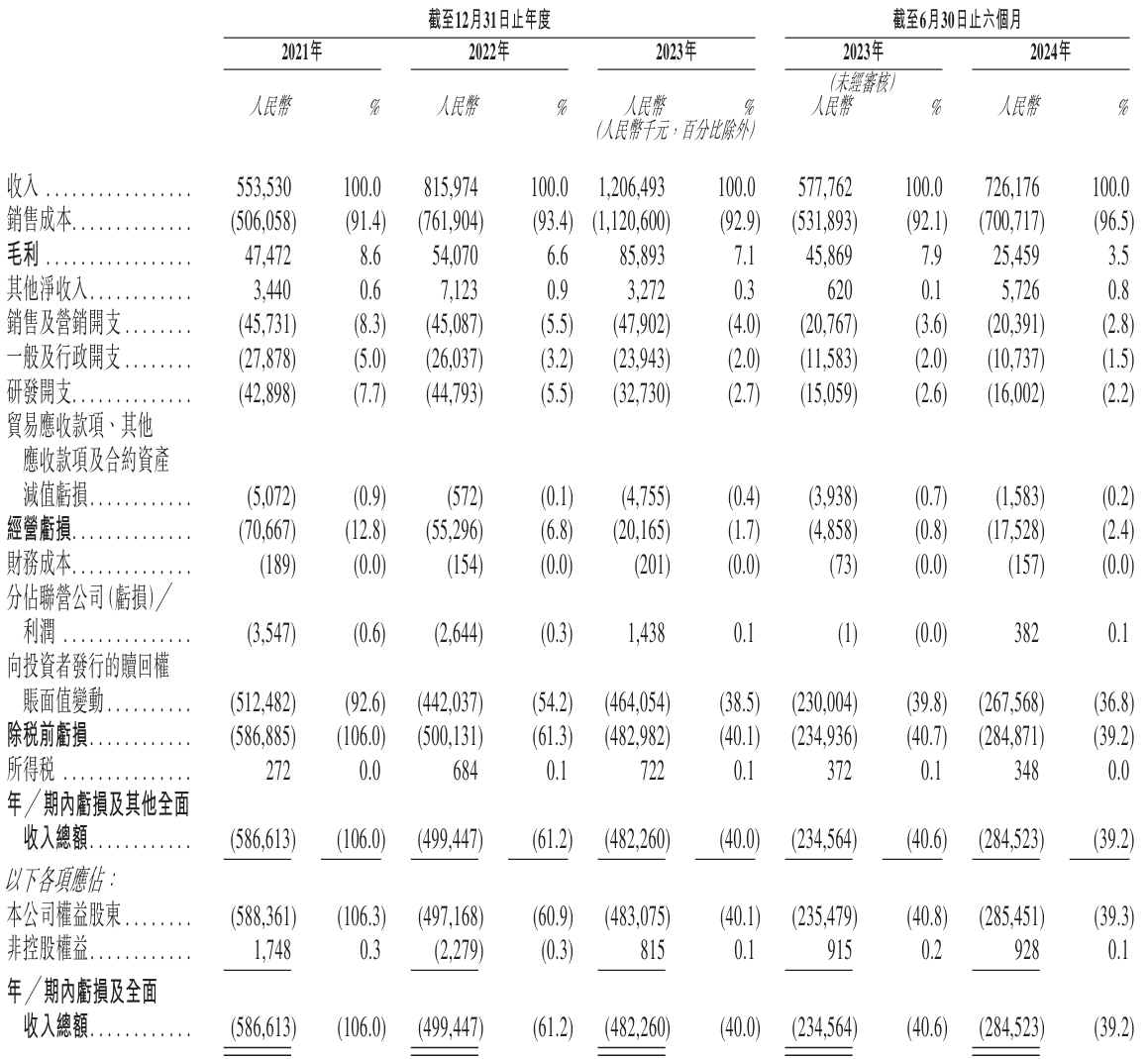

盛威时代财务摘要(来源:公司招股书申请版本。下同)

阿里绑定:资源灌溉下的“单一命脉”

盛威时代与阿里关系紧密到难以分割。招股书显示,截至招股书发布日,阿里通过阿里旅行持有盛威时代27.01%的股权,为第一大股东。

而在业务层面,盛威时代超过80%的收入来自阿里及其附属公司,包括高德、阿里云等。这种高度依赖,几乎将盛威时代的发展轨迹与阿里战略深度绑定。

2021年、2022年、2023年及截至2024年6月30日止六个月(下称“报告期”),盛威时代来自阿里巴巴的收入分别为160万元、310万元、190万元、20万元,分别占公司营收的0.3%、0.4%、0.2%、0.03%。同期,向阿里巴巴采购所涉金额或阿里巴巴应占的销售成本分别为3420万元、5450万元、7330万元、4280万元,分别占采购总额或总销售成本的6.8%、7.2%、6.5%、6.1%。

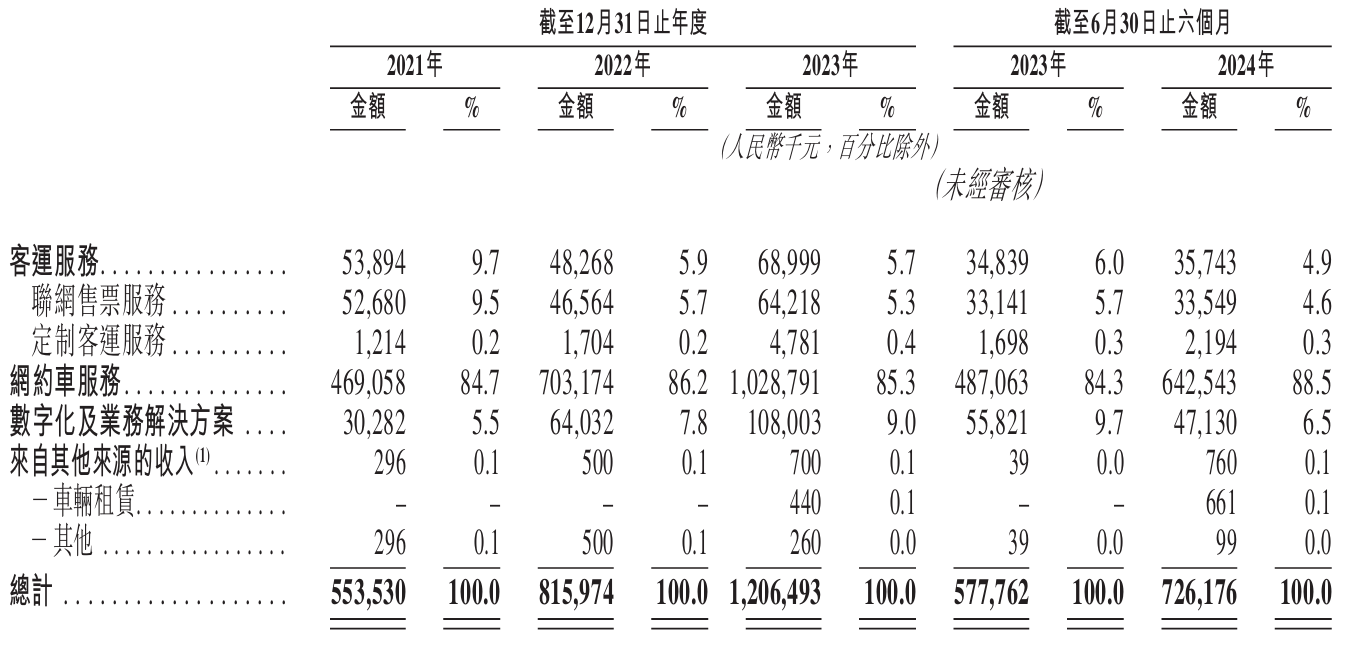

报告期内,网约车服务业务分别占公司营收84.7%、86.2%、85.3%及88.5%。而其中,高德是公司最大的聚合平台服务提供商,同期通过高德产生的GTV分别占网约车服务业务总GTV(Gross Transaction Value,总交易额)的95.3%、92.9%、89.5%及93.4%。

不难计算得出,报告期内,公司通过高德网约车业务实现的营收比例分别为80.72%、80.08%、76.34%、82.66%。

虽然来自阿里本体的直接收入占比极低,但通过阿里系附属平台高德打车产生的网约车服务收入却占到公司整体营收的八成以上,这构成了其“名义独立、实质绑定”的营收结构。

这种绑定带来了资源、订单与流量的快速堆叠,却也埋下隐患。一旦阿里进行内部业务调整、削减相关方向,盛威时代营收将如同断电的灯塔,迅速熄灭。

因此,与高德平台的密切合作关系不能不引发投资者对其业务独立性和透明度的关注。

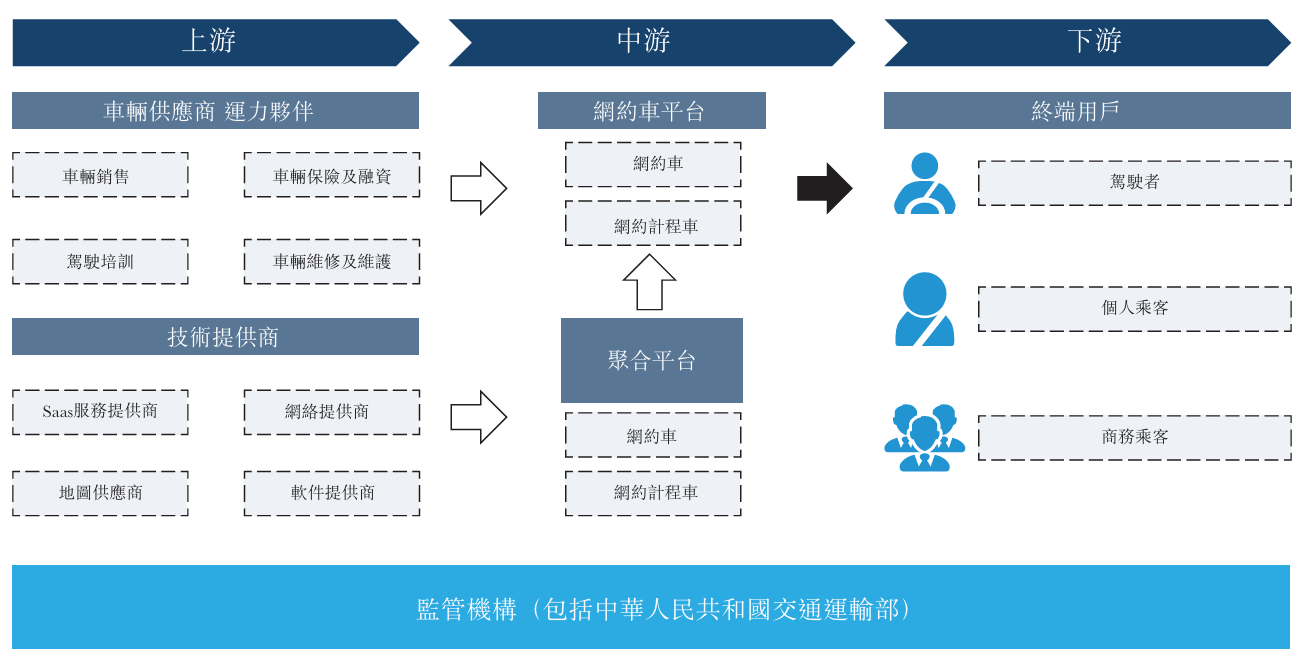

超级平台生态链中的外包“打工人”

在招股书里,盛威时代自我定位为“中国领先的城际及城内道路客运信息服务提供商”,主要提供城际道路客运服务及城市内网约车服务。2023年,公司营收达12.06亿元,增长47.80%,但净亏损却高达4.83亿港元;2024年上半年亏损仍有2.85亿元,同比增长21.28%,净利率持续为负。

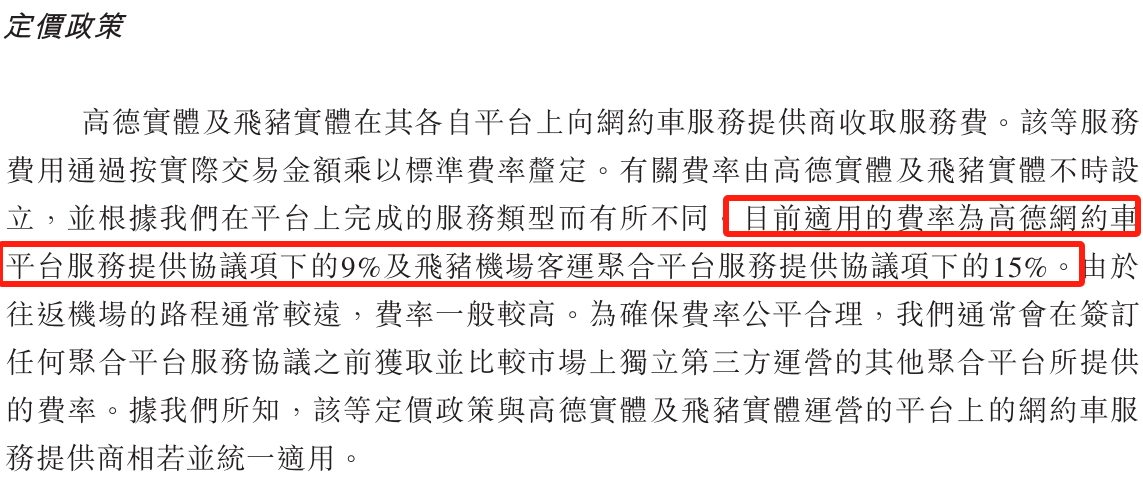

关键是,其增长更多源于阿里生态的内循环而非面向广阔市场的主动拓展。盛威时代8成左右收入来自高德打车这个聚合平台的网约车收入,且在合作条款、佣金费率上缺乏主导权,以致其支付给高德的佣金费率高达9%,高于曹操出行的7.1%-7.5%。这意味着,尽管有强大背书和订单输送,公司仍无法实现商业闭环,更像是平台生态链中的外包或运营环节。

业内人士指出,这种类似“超级平台上的寄生型企业”的业务结构,本质是借助阿里生态红利进行资本套利,盛威时代更接近流量分发中间商角色,而非真正的技术驱动型平台。其核心能力可能仅停留在阿里生态的接口对接与运营维护层面。盛威时代的本质,就是个渠道代理商。

此外,营收主要来自为平台调度司机、处理订单等运营服务,盛威时代是否拥有自主技术、数据处理能力、产品创新能力值得质疑。否则,其角色只是平台业务的执行者而非推动者。

根据招股书披露,创始人姜生喜先生与其他股东(包括王嘉伟先生、成都盈创、盈创世纪、余浪先生、海岱柱石、陈树林先生、时代众成及时代信成)签署了投票权委托协议,共同有权控制行使约42.20%的投票权,构成公司的控股股东。

但在来自高德的订单超过9成的背景下,盛威时代更像是“承接平台意志”的执行单元,治理结构也难言独立。这对于一家计划独立上市的科技公司而言,是根本性缺陷。

估值魔术,撑不起科技独角兽的壳

盛威时代此番赴港上市,意图借助资本市场力量走出“依赖型生长”,但市场对其真正价值持保留态度。一方面,公司仍处于持续亏损期,盈利模型尚未跑通;另一方面,其估值高度依赖对未来现金流的假设,而非当前业务基本面。

在港股整体科技估值趋冷的背景下,盛威时代若无法证明其技术壁垒和商业独立性,极可能遭遇“高估低开”。对于阿里来说,这也意味着其资本孵化模式正面临持续挤压——用资源堆出的公司,能否真正在二级市场走通,是一次赤裸的市场测试。

更大的风险是,盛威时代的增长高度依赖于阿里生态(尤其是高德的聚合打车模式),体现出其增长是由“内循环”驱动而非真实市场竞争力。这类生态内部转移的收入很难对外复制,一旦高德平台政策调整或补贴收紧,公司可能面临业绩滑坡的风险,估值也可能快速崩塌。

要真正获得资本市场认可,盛威时代必须证明其技术具有平台中立性,即网约车调度系统和运营能力可以无缝迁移至其他聚合平台或自主场景,并在非阿里生态中获取规模化订单,甚至非阿里生态导流订单成为最大来源,证明自己具有独立获客能力,否则其叙事难以持续。

盛威时代的故事,是平台时代资本催熟企业的一个缩影。阿里的“输血”带来了短期的风光,却无法掩盖独立性缺失、盈利模式不清与技术力薄弱的结构性问题。盛威时代的上市尝试,像是一次向资本市场赌运气的投石问路。只是资本市场不会永远为故事买单,尤其当故事逻辑过于依赖一个超级股东时。

来源:财中社

来源:财中社

相关标签:

Ai滚动快讯重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

新元科技一季度亏损扩大至1723万元,营收同比下降94.74%

财中社

04-30

百胜中国2025年Q1经营利润3.99亿美元 新增247家门店

财中社

04-30

【深度】2024年券商大排名:中信业绩领先,“三中一华”阵营竞争格局生变

财中社

04-30

【深度】抖音升级治理恶意营销号:引入“健康分”机制规范内容生态

财中社

04-30

【深度】步长制药商誉大减值,市场推广费占比超9成,“带金销售”质疑难消

财中社

04-30

最新文章推荐

原创

瑞财经

04-30

原创

瑞财经

04-30

原创

瑞财经

04-30

原创

瑞财经

04-30

原创

瑞财经

04-30