【深度】普祥健康:高溢价并购推高商誉,净利率降幅超四成

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

494阅读

2025-08-13 12:51

日前,普祥健康控股有限公司(下称“普祥健康”)向港交所首次呈交上市申请文件,申万宏源(香港)、农银国际为其联席保荐人。

根据招股书,普祥健康拟将港股IPO募资用于:拓展公司在中国内地及海外地区的业务,将医养结合服务走宽、走深,推进业务流程的数字化和智能化工作,实施多元化支付和结算系统,营运资金及其他一般企业用途。

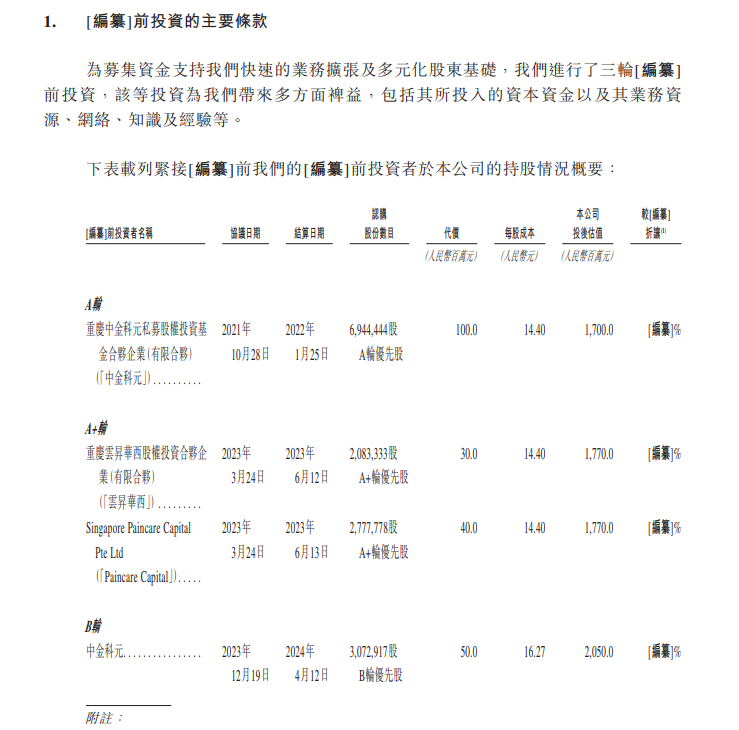

此前,普祥健康共进行了三轮融资,融资总额仅有2.2亿元,投后估值从17亿增至20.5亿,涨幅仅两成左右,反映资本对普祥健康前景或存疑虑。

溢价收购亏损资产,商誉高企

普祥健康的历史可追溯至2004年6月。招股书称,经过多年发展,普祥健康已经成为中国华北地区领先的、以专业医疗能力为核心的医养结合服务提供商。

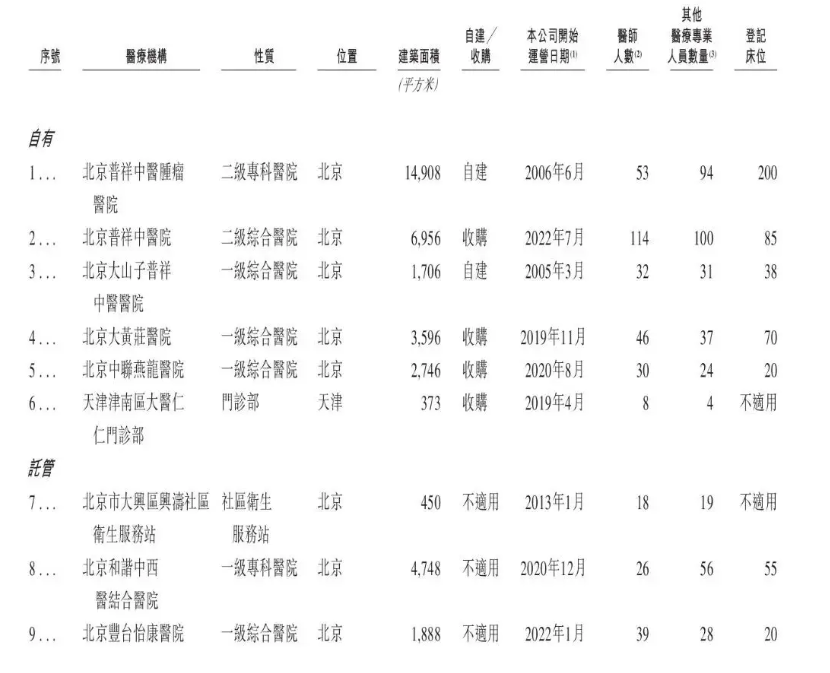

目前,普祥健康在北京等人口密集且老龄化程度较高的区域战略布局了13家医疗机构网络,其中包括6家自营医疗机构、5家托管医疗机构及2家投资医疗机构,有11家坐落于北京。

《财中社》注意到,普祥健康旗下的6家自营医疗机构,有4家均是通过收购而来,分别是北京普祥中医院、北京大黄庄医院、北京中联燕龙医院、天津津南区大医仁仁门诊部。

由于是溢价收购,普祥健康目前账面商誉高企。2022-2024年,公司期末的商誉及无形资产分别为1.25亿元、1.62亿元、1.46亿元,2024年年末占总资产的比例为25.93%。

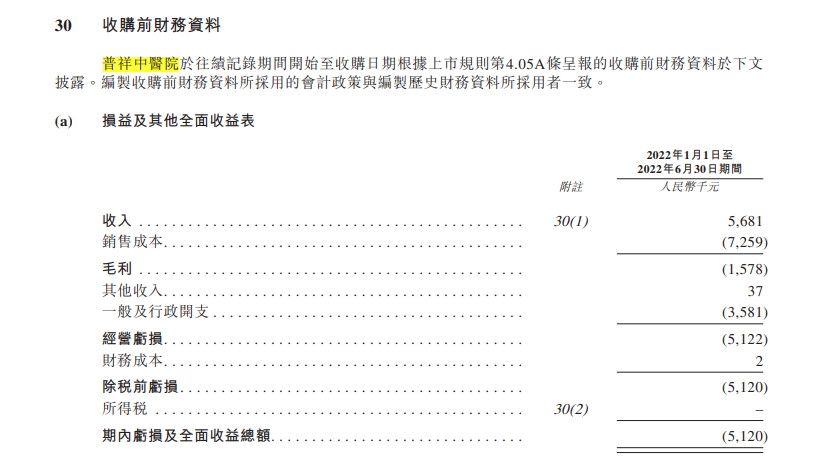

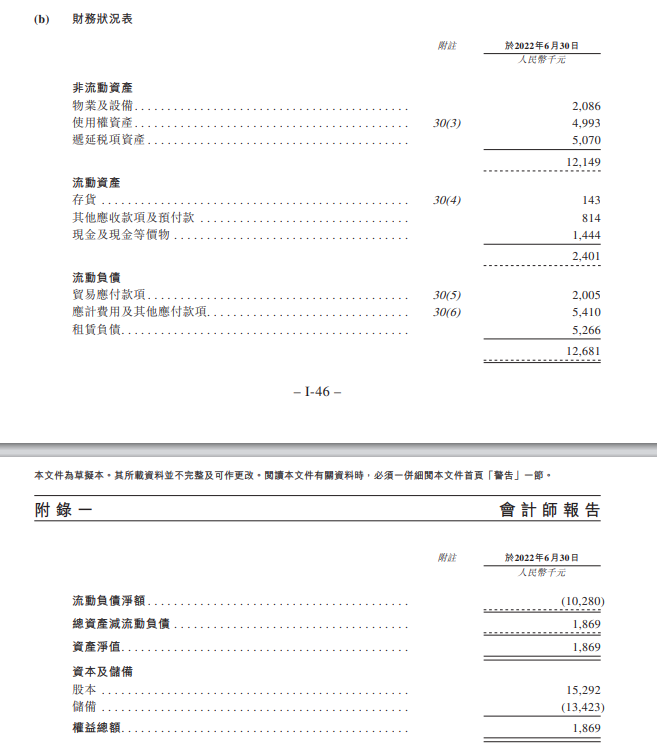

其中对北京普祥中医院的收购最受关注。根据招股书,2021年至2023年,公司旗下的普祥投资分三次收购了北京普祥中医院70%股权,总共花费7700万元。照此计算,北京普祥中医院100%股权评估值为1.1亿元。

根据招股书披露,北京普祥中医院被收购前业绩是亏损的,2022年上半年营收和净利润分别为568万元、-512万元,期末净资产仅有187万元。相比净资产,收购溢价率58倍,普祥健康也因此确认了6025万元的商誉。

高溢价收购是把双刃剑,标的资产未来一旦业绩不达预期,商誉将面临减值风险。不过,普祥健康招股书表示,根据减值测试结果,公司董事认为北京普祥中医院并无商誉减值。

利润率下降明显,兼职医生超四成

在收购催化下,普祥健康营收从2022年的2.55亿元增加至5亿元,期间增幅96.08%。然而,净利润却并没有同步增长,仅从3914万元增加至4440万元,增幅只有13.44%,落后于营收增幅。

普祥健康虽通过收购快速实现规模扩张并短期内提升市场份额,但却陷入盈利能力下降的窘境。2022-2024年期间,公司毛利率从25.67%下降至23.47%,销售费用增加4.6倍至479万元,净利率从15.22%下降至8.77%,降幅42.38%。这说明收购标的盈利能力不如原来的资产。

收购后的整合并非易事。对于普祥健康而言,收购医疗机构的整合及后续提升需管理层投入大量精力与时间,以及大量的营运、财务及其他资源,尤其需确保整合过程不影响现有运营或患者。这期间会涉及各种风险,可能无法带来预期收益。

普祥健康本身就有失败的收购案例。根据招股书披露,公司于2021年8月收购唐山维康医院及其全资子公司唐山普祥中医医院。然而,经过评估后,公司认为该区域市场缺乏重大增长机遇,于2025年6月战略性地处置了该两家医疗机构的股权。该两家医疗机构合计贡献2024年总收益的3.4%,并在2024年继续亏损。

普祥健康的人才队伍也面临挑战。

对于医疗结构而言,医师是最核心的资源。截至最后实际可行日期,普祥健康的自营及管理的医疗机构合计拥有397名医生,包括219名全职医生和178名多点执业医生。这也就意味着,公司旗下医生有44.8%的比例均是兼职性质。

招股书表示,当前合格医师竞争异常激烈,而合格医师的供给受限于其漫长的培养周期-包括理论学习和临床培训在内,部分专科医师的培养可能需要八年或更长时间。若政府未来颁布新规调整此类执业模式,普祥健康可能无法维持现有的多点执业医师队伍,业务、经营业绩及财务状况可能会受到不利影响。

来源:财中社

来源:财中社

相关标签:

Ai滚动快讯重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

财中社

08-13

财中社

08-13

财中社

08-13

财中社

08-13

财中社

08-13

最新文章推荐

原创

瑞财经

08-13

原创

瑞财经

08-13

原创

瑞财经

08-13

原创

瑞财经

08-13

原创

瑞财经

08-13