【深度】三大主业承压,迈瑞医疗中报首次负增长

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

3185阅读

2025-09-08 10:54

2025年上半年,迈瑞医疗(300760)实现营业收入167.43亿元,同比下降18.45%;净利润为50.69亿元,同比下降32.96%;扣非净利润49.49亿元,同比下降32.94%。

迈瑞医疗是中国医疗器械制造商,2006年于纽交所上市,后于2016年私有化退市。2018年10月,公司在深交所创业板重新上市,公开发行募资约60.8亿元,创下创业板IPO纪录。

从2018年上市至2024年,迈瑞医疗中期营收和净利连续7年保持增长,2025年为其上市来首次中报出现负增长。

如果从自2021年7月创下464.55元/股的历史新高算起,迈瑞医疗股价至今已下跌46.8%,市值蒸发2636亿元。

业绩不佳,股东减持

2025年第一季度,迈瑞医疗实现营业收入82.37亿元,同比下降12.12%;净利润26.29亿元,同比下降16.81%;扣非净利润25.31亿元,同比下降16.68%。

第二季度业绩则是进一步恶化。该季,公司实现营业收入85.06亿元,同比下降23.77%;净利润24.4亿元,同比下降44.55%;扣非净利润24.19亿元,同比下降44.31%。

可以看出,第二季度期间,无论是营收还是净利降幅相比一季度进一步扩大,销售净利率环比下降2.83个百分点至29.86%。

相比业绩,迈瑞医疗现金流更值得关注。2025年上半年,公司经营现金流净额为39.22亿元,同比下降53.83%,高于净利降幅。2025年中报解释称,主要系报告期内公司销售商品、提供劳务收到的现金减少所致。

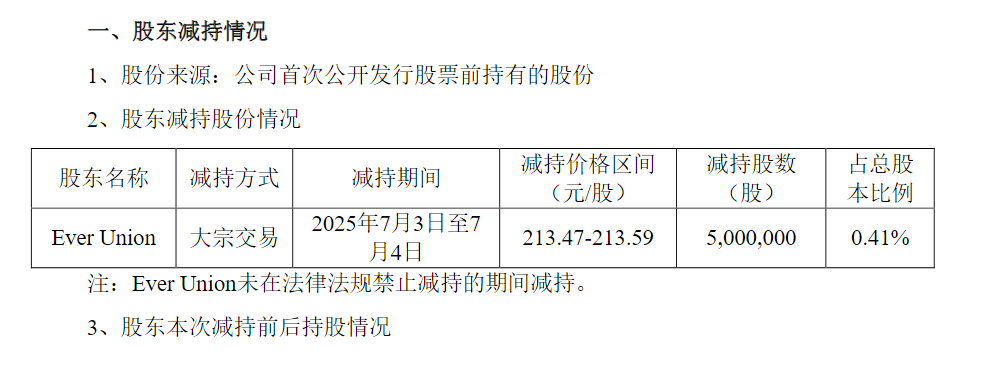

《财中社》注意到,在披露最差中报前一个多月,迈瑞医疗股东有减持行为。

7月7日,迈瑞医疗发布公告称,股东Ever Union于2025年7月3日至7月4日通过大宗交易的方式,累计减持500万股,减持价格区间213.47-213.59元/股。据此计算,减持金额总计10.67亿元左右。

根据2024年报披露,成明和为Ever Union的董事,成明和也是迈瑞医疗的创始人之一,目前担任副董事长。

资料显示,成明和,男,1961年出生,中国(香港)国籍,毕业于上海交通大学,获得生物医学工程专业学士及硕士学位,现任迈瑞医疗副董事长,为迈瑞医疗创始人之一;1991年至1997年于迈瑞电子担任副总裁,2000年起历任迈瑞国际营销副总裁、战略发展执行副总裁、首席战略官、联席首席执行官,2016年3月至2020年11月任迈瑞医疗总经理,2016年3月起任迈瑞医疗董事。

海外收入同增5.39%

迈瑞医疗主要从事医疗器械的研发、制造、营销及服务,始终以客户需求为导向,致力于为全球医疗机构提供优质产品和服务。目前公司产品已经覆盖三大主要领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”整体解决方案满足临床需求。

迈瑞医疗分为国内和境外两大市场。根据8月29日披露的投资者关系活动记录表,2025年上半年国内业务同比下滑超过30%,高于18.45%的整体营收降幅,成为拖累业绩的核心因素。

对于国内市场下滑,迈瑞医疗解释称,2024年12月份以来医疗设备的月度招标数据持续改善,只是因为当前的竞争更加激烈,导致从公开招标到收入确认的周期被显著拉长,因此国内今年上半年的收入实际对应的是2024年招标的大幅下滑,叠加2024年上下半年收入基数分布偏离的影响。

海外表现要相对好一些。2025年上半年,公司国际业务同比增长5.39%,国际收入占公司整体收入的比重进一步提升至约50%。

不过,值得注意的是,公司2023年和2024年国际收入同比分别增长15.83%、21.28%。2025年上半年国际收入虽然仍然实现增长,但增速相比往年已经放缓至仅有个位数。

从业务来看,迈瑞医疗三大核心主业全面承压。2025年上半年,体外诊断类产品营收同比下降16.11%至64.24亿元,毛利率下降4.37个百分点至59.5%;生命信息与支持类产品营收同比下降31.59%至54.79亿元,毛利率下降3.13个百分点至60.56%;医学影像类产品营收同比下降22.51%至33.12亿元,毛利率下降2.71个百分点至65.07%。

根据2025年中报披露,迈瑞医疗国际体外诊断业务同比实现双位数增长,国际化学发光业务增长超过 20%,而这块业务整体营收降幅超过16%,意味着国内体外诊断业务有更大的降幅。迈瑞医疗坦承,国内市场,受日益激烈的竞争环境和持续深化的医保改革等多重因素影响,体外诊断试剂的检测量和价格均出现了一定幅度的下滑,国内体外诊断业务面临阶段性挑战。

国内医保改革措施如集采、DRG/DIP付费、检验结果互认等政策,直接导致医院部分检验项目的试剂用量出现下滑,同时试剂价格也承受压力。例如,DRG按病种付费和检验结果互认减少了不必要的重复检测,直接影响试剂消耗量。

同时,国内IVD市场竞争环境日益激烈,尤其在高端领域如化学发光市场,单是国产厂商就有安图生物(603658)、新产业(300832)、迈克生物(300463)等玩家。迈瑞医疗目前的国内占有率仍较低,表明在与国际巨头竞争以及国内厂商崛起的过程中,抢占市场份额或许存在困难。

生命信息与支持类产品业务下降的原因是,国内用于医院新改扩建的医疗专项债的发行规模连续两年同比下滑,导致不少医疗新基建项目的建设周期拉长,同时公开招标至收入确认的周期延长。

医学影像类业务下降的原因是,公开招标至收入确认的周期延长,上半年收入表现实际反映的是2024年招标下滑的阶段,叠加2024年上下半年收入基数分布偏离的影响,报告期内国内医学影像业务承压。

来源:财中社

来源:财中社

相关标签:

Ai滚动快讯重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

财中社

08-28

财中社

08-28

原创

瑞财经

07-28

原创

瑞财经

05-12

原创

瑞财经

2024-12-09

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚