393亿造车新势力IPO,证监会关注大股东百亿私有化

《星岛》见习记者 钟凯 广州报道

一边是高端产品矩阵的加速落地,一边是资本市场的关键闯关,岚图汽车近期比较忙。

11月18日,岚图汽车发布新款旗舰SUV“岚图泰山”,剑指40万级别豪华SUV市场;同时新款旗舰MPV“岚图梦想家山河”在广州车展上正式上市,售价70.99万元。两款旗舰车型,共同构成了岚图高端化攻坚的重要力量。

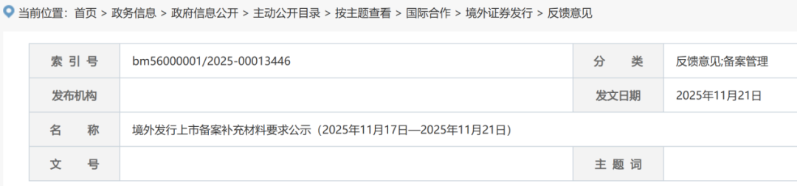

与此同时,其资本征程却迎来监管问询的关键节点。11月21日,中国证监会公示境外发行上市备案补充材料要求的情况,其中岚图汽车被明确要求补充说明“东风集团股份股东是否有现金选择权”及“涉及现金支付的资金来源”等问题,并需由律师核查出具明确法律意见。

▲中国证监会官网截图

作为东风集团“港股私有化退市+分拆上市”资本运作的核心载体,岚图汽车已于10月2日正式递交港股IPO招股书,采用介绍上市(即不发行新股、不募资)模式。这一“母退子进”的路径曾被解读为央企分拆新能源业务上市的一种创新方案。如今,该方案因触及股东权益保障与国有资产合规方面的核心关切,进入监管深度核查阶段。

证监会追问:现金选择权与百亿资金来源成焦点

这场聚焦现金选择权的问询,不仅直接关系岚图汽车IPO的推进节奏,更成为检验央企分拆上市资本创新边界的典型样本。截至发稿,针对证监会的问询及后续安排,岚图方面未对《星岛》的问询予以回应。

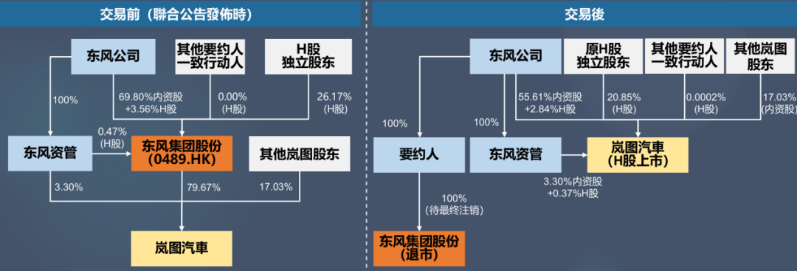

岚图汽车分拆上市路径,始于今年8月22日母公司东风集团股份(00489.HK)披露的“股权分派+吸收合并”私有化方案。

这一方案将东风集团股份退市与岚图汽车上市深度绑定。其中,东风集团股份将所持岚图79.6691%股份按持股比例向全体股东分派,分派完成后岚图以介绍方式申请H股上市;同时,东风汽车集团(武汉)投资有限公司作为吸收合并主体,以现金方式收购东风集团股份的独立H股,后者同步申请退市。

▲东风集团股份私有化方案概览

具体交易对价为每股10.85港元,其中现金部分6.68港元,岚图汽车股权对价4.17港元。这一价格较东风集团股份停牌前存在大幅溢价,导致后者8月25日复牌首日股价暴涨逾54%。

中银国际在研报中指出,这一模式有望实现“多方共赢”,既解决东风集团股份的股价长期被低估,融资功能弱化的问题,也为股东提供现金退出与分享新能源赛道增长的双重选择。同时,这也将助力岚图以更低成本、更快的执行速度完成上市,拓宽后续融资渠道。

据公告披露,此次私有化涉及独立H股数量为21.98亿股,对应现金对价总额约146.83亿港元,资金来源主要为东风汽车及附属公司内部资金,以及招商银行提供的外部贷款等。

而距离岚图10月2日递交港股IPO招股书一个多月后,中国证监会的补充材料要求,直指这一私有化方案的核心细节:一方面,需核查东风汽车的现金选择权情况,是否符合境内外监管规则;另一方面,则聚焦上百亿现金对价的资金来源情况,明确资金与岚图的隔离性,这直接关系到岚图作为独立上市主体的合规底线。

市场分析指出,监管层通过资金来源穿透式核查,本质是划定岚图与东风方面的风险隔离边界,确保其以“独立新能源车企”身份登陆资本市场,避免关联资金占用等合规风险。

除此以外,证监会还要求岚图汽车补充说明股东出资产合规性、股权变更所履行的国资管理程序,以及用户信息收集储存规模、数据使用合规性等事项。

业务增长与盈利质量:393亿估值基石是否牢固?

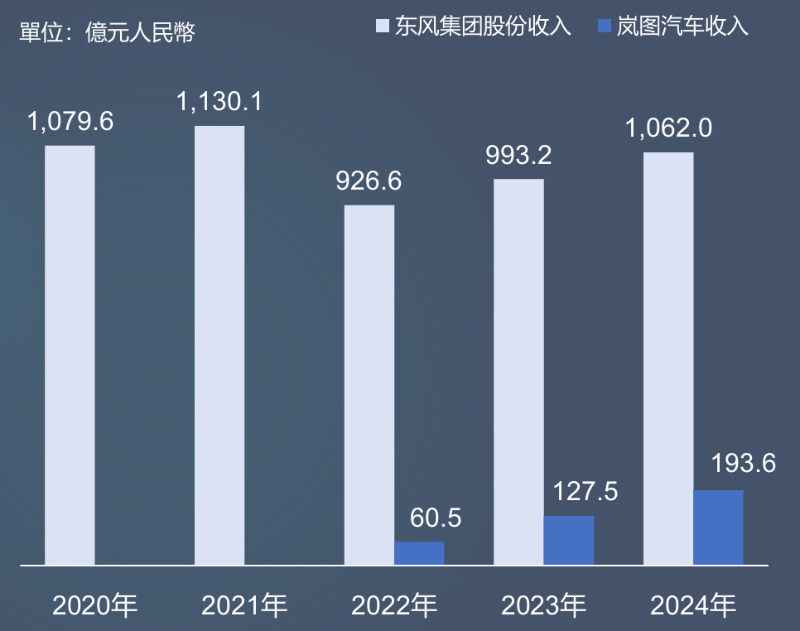

东风集团股份作为东风汽车下属核心业务整体上市的H股平台,近年来受行业转型及市场竞争加剧等因素影响,其整体业绩不达预期。数据显示,2020-2024年,该公司的收入从1079.6亿元降至1062亿元;盈利表现尤为疲软,2023年公司净亏损40亿元,2024年归母净利润仅0.6亿元。

▲东风集团股份与岚图汽车收入变化

而岚图汽车于2021年成立,作为东风集团股份旗下高端新能源核心品牌,其营收规模实现跨越式的增长。2022-2024年,公司收入从60.5亿元攀升至193.6亿元,年复合增长率高达78.9%,这一增速不仅远超同期新能源汽车行业整体水平,更支撑起在2024年第四季度首度实现单季度盈利。2025年前七个月,公司收入已达到157.81亿元,净利润4.34亿元。

收入规模高增背后,主要是销售量与产品力的双重驱动。2022-2024年,岚图汽车销量从1.94万辆增至8.01万辆,年复合增长率达103.2%,位列中国高端能源品牌销量增速前三。2025年前七个月,则实现销量6.67万辆。

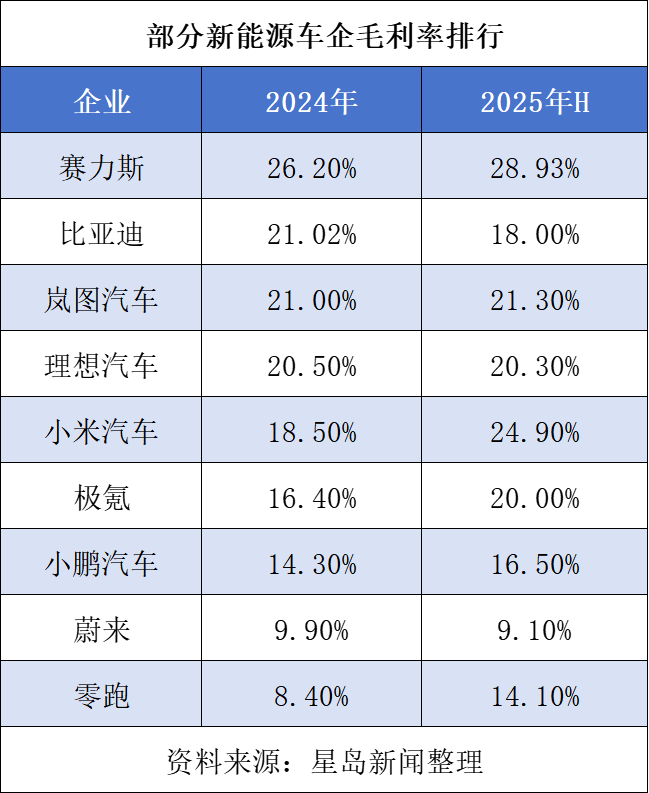

与此同时,岚图汽车毛利率从2022年的8.3%持续优化至2024年的21.0%,2025年前七个月进一步提升至21.3%,跻身行业前列,形成了“销量扩张—规模效应—毛利提升”的正向循环。

摩根士丹利在近期研报中指出,岚图于2025年前七个月平均单车售价较2024年提升约1%,优于该行预期的全年下跌5%,同期毛利率也处于行业高位。同时,岚图研发投入整体低于同业,前七个月研发费用6.37亿元,占同期收入4.0%,部分得益于母公司已完成的基础研发,减少重复投资。

但该行转而指出,前七个月岚图在月销未达1万辆的情况下实现短期盈利,主要受惠于政府补贴6.42亿元。经资本化费用及税务调整后估算,同期岚图净亏损约20亿元。

不过,截至2025年10月底,岚图汽车累计销量达到11.26万辆,同比增长90.7%。在规模效应和毛利率优化双重叠加下,公司自主盈利能力或迎来改善空间,并有望影响资本市场对它的估值判断。

据东风集团股份披露,按完成改制后的股权架构及总股本36.8亿股计算,岚图汽车在估值基准日的价值估计介乎367.86亿元至418.84亿元,中位数为393.35亿元。至于上市后的估值能否站稳这一区间,则仍取决于岚图后续能否持续兑现增长、改善盈利质量。

更多优质产业新闻请扫码关注“星岛财经”微信公众号获取

来源:星岛环球网

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

君亭酒店停牌前大涨,筹划控制权变更

原创

乐居财经

刚刚

邯郸国资19.6亿溢价入主,新亚强股价提前涨停

原创

乐居财经

刚刚

嘉高达资本中期盈转亏,净亏不多于4100万港元

原创

乐居财经

刚刚

佑驾创新携手新吉奥、必应货滴布局无人物流

原创

乐居财经

刚刚

600734四连板“大牛股”最新发声

原创

乐居财经

刚刚

最新文章推荐

君亭酒店停牌前大涨,筹划控制权变更

原创

乐居财经

刚刚

邯郸国资19.6亿溢价入主,新亚强股价提前涨停

原创

乐居财经

刚刚

嘉高达资本中期盈转亏,净亏不多于4100万港元

原创

乐居财经

刚刚

佑驾创新携手新吉奥、必应货滴布局无人物流

原创

乐居财经

刚刚

600734四连板“大牛股”最新发声

原创

乐居财经

刚刚