投服中心拷问高估值收购,金春股份七维度自圆其说

《星岛》见习记者 袁军 深圳报道

11月25日晚间,安徽金春无纺布股份有限公司(300877.SZ,以下简称“金春股份”)发布公告,回应21日中证中小投资者服务中心(以下简称“投服中心”)对其收购安徽金圣源材料科技有限公司(以下简称“金圣源”)51%股权事项的《股东建议函》。

投服中心指出,本次交易存在“支付比例与业绩贡献不匹配”“估值增值率高达237.66%”“2025年承诺业绩偏低却需支付最高比例款项”等问题,建议公司完善业绩承诺相关安排,保护上市公司和中小股东合法权益。

金春股份在回复中,从交易定价、支付条款、履约保障等七方面做出详细说明,最终强调,该交易“未损害公司及中小股东利益”。

金圣源业绩下滑估值反升,被质疑支付安排合理性

2020年8月上市的金春股份,主营非织造布的研发、生产和销售。公告显示,标的资产金圣源主营车规级防护产品,目前主要产品为特种防护车衣。

2024年及2025年1-8月,金圣源分别实现营业收入7110.83万元、2316.61万元,净利润847.69万元、470.58万元。投服中心据此认为,若以2025年1-8月数据年化估算,其2025年营收和净利润预计为3474.92万元和705.87万元,同比下滑51%和17%。

然而,金春股份选用收益法测算结果作为定价依据,对于标的公司估值达7165.16万元,增值率237.66%,且相关方承诺2025-2027年实现净利润分别不低于700万元、1200万元、1300万元,呈现逐年增长趋势。

投服中心关注的核心矛盾在于:2025年承诺业绩(700万元)低于2024年实际净利润(847.69万元),且与年化估算值(705.87万元)高度接近,但金春股份需在2025年支付交易对价的60%(约3115万元)。

投服中心认为,这一支付安排导致“承诺期内每年承担的风险与收益不匹配”,建议调整支付比例使其与业绩贡献率(2025年仅占21.88%)挂钩。

支付条款考虑税负与商业谈判,公司称符合市场惯例

针对投服中心的建议,金春股份在公告中逐条反驳,强调交易设计已充分保障上市公司利益:

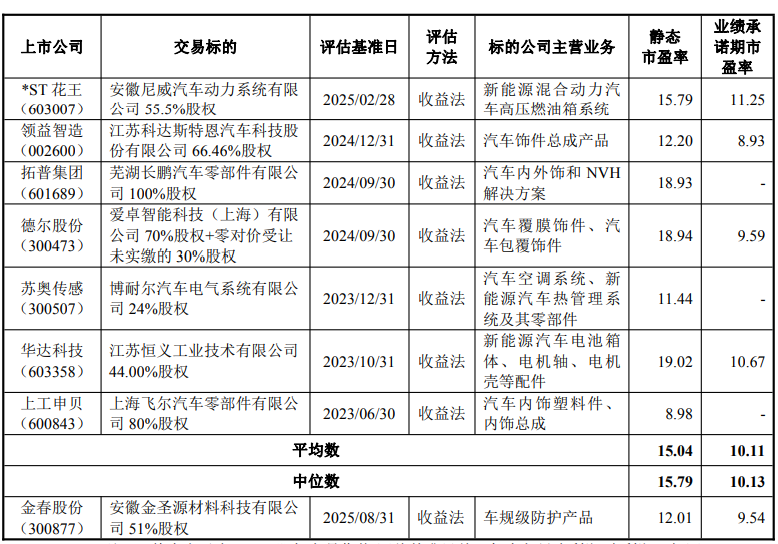

首先,定价公允性:通过对比7家A股汽车零部件行业并购案例,金圣源静态市盈率(12.01倍)低于行业平均值(15.04倍),业绩承诺期市盈率(9.54倍)亦低于行业均值(10.11倍)。

其次,支付比例逻辑:公司解释,首期60%付款包含代扣代缴的个人所得税(自然人股东需在股权过户前缴纳20%税款),若剔除税费影响,剩余款项按业绩贡献占比分配后“实际支付比例与业绩挂钩”。此外,参考云南白药、国创高新等案例,并购交易中“控制权交割后支付50%以上价款”是市场惯例。

再次,风险对冲措施:业绩承诺方(控股股东金瑞集团及核心管理人员)需以全部交易对价参与补偿,补偿覆盖率90.57%;同时,公司通过分期支付、董事会席位控制(3席占2席)、核心人员绑定(5年劳动合同)等多重条款降低风险。

车规级防护赛道潜力与估值博弈

金圣源所处的车规级防护市场是新能源汽车产业链中的细分赛道。其主打产品“特种防护车衣”应用于车辆运输、存储等场景的漆面保护,客户群体覆盖主流主机厂及配套企业。

尽管短期业绩承压,但金春股份称,承诺安排除设置2025-2027 年净利润承诺外,亦设置客户导入目标,即在业绩承诺期间,标的公司产品至少新增导入 1 家知名整车厂的供应体系,包括但不限于比亚迪、理想汽车等。

标的公司金圣源在汽车海运车身表面防护细分市场的占有率领先,客户群积累深厚,目前已进入多家知名整车厂的供应商体系并通过整车厂认证的配套第三方供应商为多个中高端品牌供应产品,形成了较高的客户壁垒。

本次交易进一步设置了客户导入目标,通过不断拓展优质新客户,为标的公司未来业绩的持续增长提供有力支撑,从而保障上市公司和中小股东权益。

有券商汽车行业分析师表示:“车规级防护产品技术壁垒在于材料耐候性、定制化适配能力,但市场规模受汽车产销波动影响较大。金圣源2025年业绩下滑可能与整体车市需求放缓有关,但其估值逻辑需关注长期客户拓展潜力。”

投服中心行权常态化,中小股东权益保护受关注

《星岛》注意到,本次投服中心行使建议权是2025年以来的第30起案例。业内人士认为,这或许反映出监管层对高估值、高承诺并购交易的持续关注。

实际上,投服中心在建议函中明确指出:“2025年业绩目标实现确定性较高,交易对方大概率可全额获得60%款项,但2026-2027年更高业绩目标对应的支付比例却大幅降低,可能诱发短期利益兑现后动力不足。”

有证券律师指出:“A股并购中,业绩承诺与支付节奏脱节是常见争议点。金春股份的案例具有一定典型性——其支付安排虽在商业上可自圆其说,但投服中心的质疑直指核心:如何通过条款设计真正绑定交易对方长期利益。”

金春股份的战略意图:切入汽车材料供应链

金春股份主营水刺无纺布,近年来通过并购向高端材料领域延伸。本次收购金圣源,是其切入车规级材料供应链的关键一步。

公司在公告中称,标的公司产品“与上市公司现有业务形成协同”,有望拓展至汽车内饰、过滤材料等场景。

截至2025年9月末,金春股份货币资金达3.85亿元,本次交易总额5,191.80万元的分期支付对其资金压力较小。

季报显示,今年前三季度,金春股份营业收入7.72亿元,同比微增0.03%,净利润7385.15万元,同比大涨484.69%。

金春股份对投服中心的回应,展现出上市公司在并购交易中面对监管和市场各方问询时的典型应对策略:通过数据比对、市场案例和风险对冲条款证明交易的“公平性”。

然而,投服中心的质疑亦揭示出A股并购中的深层问题——在估值逻辑、支付安排与长期利益绑定之间,如何真正实现中小股东权益保护,仍需市场与监管的持续博弈。

11月25日,金春股份收报26.11元,涨1.48%,总市值31.33亿元。

来源:星岛环球网

相关标签:

港股动态重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

1小时前

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

1小时前

原创

瑞财经

1小时前