星瞰IPO | 790亿“非洲手机之王”闯香江

《星岛》见习记者 齐鑫 上海报道

近日,传音控股(688036.SH,简称“传音”)向香港联交所递交H股上市申请,再度引发市场对这家“非洲手机之王”的关注。

早在2019年,传音控股就已登陆上交所科创板,而此次谋求港股上市,筹划构建“A+H”双融资平台,其实也并不令人意外——既是拓展国际资本市场的重要一步,也为应对日益严峻的行业竞争储备更多“弹药”。

但在光鲜数据的招股书背后,该公司所面临的利润下滑,以及来自小米、荣耀等对手的磨刀霍霍,压力亦不容小觑。此番赴港,这家曾靠“本土化”绝技横扫非洲市场的手机霸主,能否继续赢得另一资本市场的青睐?

▲传音控股官网截图

从中国走出的“非洲之王”

对国内消费者而言,“传音”这个名字稍显陌生,但在遥远的非洲大陆,它却是家喻户晓的手机品牌。

传音控股的创始人、董事长兼总经理竺兆江,曾是波导手机的海外业务负责人。2006年,国内手机市场进入山寨机的“黄金混战期”,深圳手机厂家一度接近4000家。彼时,这位已在海外跑遍90多个国家的销售老兵,决定另辟蹊径,离开波导创立传音科技,即现在传音控股的前身,并瞄准巨头们忽视的非洲市场,寻找增量富矿。

公司成立不久便推出了中高端品牌TECNO。而竺兆江深知“本土化”才是制胜法门,他率领团队深挖非洲市场通讯基础设施薄弱运营商多、电力供应不稳定等特点,推出了TECNO T201,支持“双卡双待”、超长待机等功能。TECNO一经推出,便成功击中了非洲消费者的痛点,迅速成为市场爆款。

此后,传音科技又陆续推出了面向基层消费者的大众品牌itel、面向年轻消费者的时尚科技品牌Infinix,形成手机三大品牌矩阵。

▲传音控股官网截图

在“本土化”创新的过程中,传音最广为人知的是针对深肤色美颜技术。早期进入非洲市场,传音发现在主流手机镜头中,深肤色在暗光及强光等极限复杂光照环境下难以得到很好的渲染和呈现。为此,公司自研了深肤色人脸检测识别技术、深肤色人像分割等核心技术,解决了夜间拍照难题,让传音在非洲市场赢得了广泛口碑。

随着公司业务向南亚、东南亚、中东、拉美等新兴市场扩张,传音搭建了覆盖全肤色、全场景的移动影像技术平台,在不同场景下,不同肤色的用户在合影时也能得到正确的曝光和真实呈现。

2015年,传音在非洲出货量突破5000万部;2017年超越三星,登顶非洲手机市场销冠。

2019年9月30日,传音正式登陆上交所科创板,上市首日大涨64.44%,市值飙升至462亿元,位列当天科创板总市值的第三把交椅。

可以说,非洲市场是传音赖以起家的粮仓。“我们深耕以非洲为代表的新兴市场。凭借着领先的市场占有率和广泛的品牌影响力,我们在手机行业内有着‘非洲之王’的美誉。”传音招股书中表示。

根据弗若斯特沙利文的统计,按2024年手机销量计算,传音手机销量超2亿部,在全球新兴市场排名第一。

▲传音招股书截图

业绩变脸:营收与利润双降

然而近几个季度,传音的财务数据显现出业绩下行的信号。招股书显示,2022年-2024年,公司营收持续增长,但这种趋势在今年上半年戛然而止。今年上半年,公司营收290.77亿元,同比下降15.86%;净利润更是腰斩,从去年同期的28.64亿元下降56.65%至12.42亿元。

据公司三季报,今年前三季度,传音营收495.43亿元,同比下降3.33%;归母净利润21.48亿元,同比下降44.97%;扣非归母净利润下降17.31亿元,同比下降46.71%。“受市场竞争以及供应链成本综合影响,营业收入及毛利额减少所致。”传音在三季报中表示。

公司毛利率从2023年的23.2%下降到今年上半年的19%。

▲传音招股书截图

对于营收的下降,公司解释为智能手机及功能手机产生的收入减少。具体来看,功能手机收入减少与消费者需求下降有关。“根据弗若斯特沙利文的资料,在新兴市场,手机行业正从功能手机转向智能手机,且消费者越来越多购买智能手机。”功能手机的平均售价由去年上半年的56.6元/部下降至今年上半年的50.1元/部,降幅11.5%。

而智能手机的毛利率由2023年的22.5%下降至2024年的19.6%,则与其单位营业成本增加有关,主要是智能手机的主要原材料之一存储芯片的采购价格上涨。据Counterpoint硬件成本拆解报告显示,存储芯片在中低端手机成本中占比约15%-25%。原材料价格的波动侵蚀了有限的利润空间。

对此,公司在招股书中进行了相关风险提示:“如部分原材料短缺或成本增加,我们的产品成本或会增加。我们的毛利率或会因该等成本增加而减少。”

竞争加剧:对手环伺,专利存短板

除原材料外,传音的存货还包括在制品、制成品及委外加工物资。值得注意的是,公司的存货周转天数近年来逐渐延长,从2023年的64.6天延长至今年上半年的70.9天。

“存货周转天数的任何波动及延长均可能对我们的现金流及流动性产生不利影响。”公司在招股书中称。

而同样增加的还有贸易应收款项及对应的周转天数。2022年-2024年及2025年上半年,公司的贸易应收款项分别为12.87亿元、19.65亿元、33.77亿元及38.63亿元,贸易应收款项平均周转天数也从2022年的11.0天下降至2023年的10.6天,之后延长至2024年的15.2天,到今年上半年已经达到23.6天。

“贸易应收款项周转天数的波动及延长可能会对我们的现金流及流动资金产生不利影响。”传音表示。

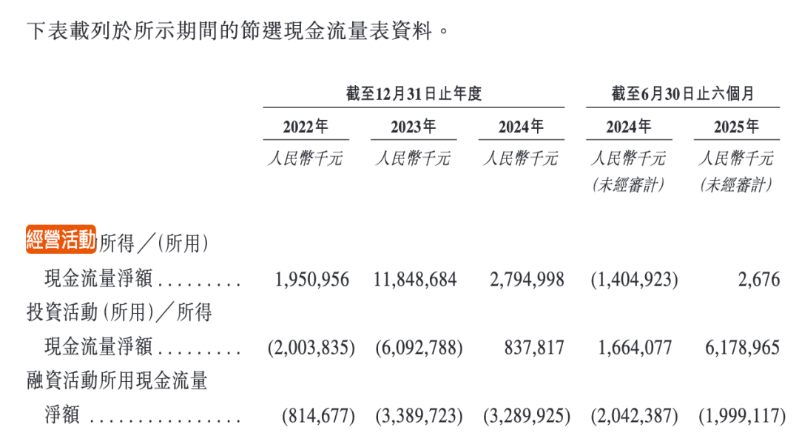

事实上,传音的现金流已出现了较大幅度的变动。据招股书,近年来公司经营活动所得现金流量净额不断下滑,2024年,该数据从2023年的118.49亿元下降76.41%至27.95亿元。今年上半年则仅有267.6万元。

▲传音控股招股书截图

值得一提的是,传音在非洲市场的地位正遭遇挑战。据市场调研机构Omdia发布的最新报告,2025年第三季度,传音在非洲智能手机市场的出货量达1160万台,市场份额为51%;小米以13%的份额位列第三,增速为34%;OPPO与荣耀以4%的份额,分列第四和第五,其中荣耀158%的年增长率“来势汹汹”。

与小米、OPPO等对手相比,传音的专利数量明显薄弱,这是其需要直面的现实问题。据招股书,截至2025年6月30日,公司在全球获授权专利2800多项,包括1200多项发明专利。而截至2023年底,小米全球授权专利数就已超过3.7万项,同时正在申请的专利还有3万项;截至2024年3月31日,OPPO的全球专利申请量已超过10.1万项,授权专利超过5.5万项,其中发明专利申请数量超过9.1万项。

面对市场与财务上的双重压力,传音正尝试构建更丰富的业务生态。除手机外,传音已布局移动互联网业务,同时,还开拓了数码配件、家用电器等领域。目前,传音拥有物联网产品品牌oraimo、家用电器品牌Syinix。

▲传音招股书截图

此次赴港IPO,传音计划将募集资金用作研发AI相关技术以加快产品迭代,重点加强技术能力、扩充产品组合及巩固竞争优势;用于市场推广及品牌建设,以提升公司的品牌知名度、改善用户参与度及支持持续业务扩展;同时加强移动互联网服务及物联网产品和其他方面,以及补充营运资金及一般企业用途。

从凭借一部双卡手机闯荡非洲,并异军突起,到如今面临竞争升级、奋力构建新生态,传音的发展轨迹是中国企业出海的一个典型缩影。冲刺港股,或许只是其新一轮长途竞赛的开始。

截至12月8日收盘,传音控股A股收盘于68.36元/股,总市值为786.95亿元。

更多优质财经新闻请扫码关注“星岛财经”微信公众号获取

来源:星岛环球网

相关标签:

星岛环球网重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

最新文章推荐

浙江荣泰5.45亿海外扩产泰国新厂

原创

乐居财经

1小时前

ST绿康:江苏百兴拟减持不超3%股份

原创

乐居财经

1小时前

科锐国际控股股东拟减持不超3%股份

原创

乐居财经

1小时前

精锻科技控股股东部分股份质押与解质押

原创

乐居财经

1小时前

皮阿诺筹划控权变更,12月9日起停牌

原创

乐居财经

1小时前