营收承压、盈利垫底,越秀食品板块罕见收购午餐肉龙头

《星岛》记者 钟凯 深圳报道

近期,越秀集团旗下皇上皇与王家渡举行战略合作发布会,标志着王家渡正式成为越秀集团食品板块成员企业。这也是越秀集团食品板块罕见的一笔外部收购,不过,双方并未披露此次交易的具体价格。

过去七八年间,依托国企改革的政策东风,越秀集团通过资产受让、重组整合等方式,先后将风行乳业、辉山乳业、皇上皇、孔旺记等本土品牌纳入麾下,逐步搭建起涵盖乳业、生猪养殖、肉制品加工的食品板块体系。但业绩数据显示,无论是收入规模占比还是盈利水平,越秀食品板块均处于集团下游,增长瓶颈日益凸显。

此次收购王家渡,也被外界视为越秀食品板块突破发展瓶颈、完善产业布局的关键尝试。

王家渡:从上市冲刺到国资收编

资料显示,四川王家渡食品股份有限公司是眉州东坡集团旗下公司,成立于2008年,服务的餐饮品牌包括海底捞、真功夫、乐凯撒、比格披萨、巴奴、和府捞面等,零售渠道则包括沃尔玛、家乐福、罗森、胖东来及京东、拼多多、天猫等。

▲王家渡与一批餐饮及零售渠道进行合作

皇上皇官微提及,王家渡目前产品有四大品类,包括低温加工肉制品、低温风干肉制品、川味预制菜肴、川味复合调味品,其中低温午餐肉、中式低温风干肉制品、纯猪五花肉梅菜扣肉等全国销售额第一。

值得注意的是,王家渡早在2021年完成A轮融资后就启动了上市计划。彼时,眉州东坡创始人李刚对外表示,王家渡预计2022年递交上市材料、2023年上市,并优先考虑A股市场。然而,王家渡在2023年完成A+轮融资后,其IPO计划至今仍没有实质进展。

▲王家渡累计进行4轮融资,资料来源:企查查

按照市场人士的分析,王家渡冲刺资本市场未果,或主要是预制菜产业在过去两年发展波折,行业发展滞缓,资本市场热潮也随之褪去。在此情况下,这一品牌此后也成为国资收并购的对象。

企查查信息显示,2025年11月底,王家渡的注册资本由1.09亿元缩减逾半,至5453.51万元;12月底,越秀农牧食品总经理徐琦接替眉州东坡创始人王刚,担任王家渡的法定代表人、董事长等职务,标志着越秀的管控已正式启动。不过,目前眉州东坡仍持有王家渡61%股权,后续股权变更事宜或仍需一定时间推进。

《星岛》了解到,作为越秀集团食品业务板块的两大业务平台之一,越秀农牧食品平台重点打造“养殖-屠宰-深加工”全产业链,此前主要聚焦大湾区市场。其中,生猪养殖业务分布于广东、贵州两地,食品加工业务拥有“皇上皇”及“孔旺记”等老字号品牌,但基本是以广式腊味品类为核心,在午餐肉、川味等赛道存在明显空白。

因此,对越秀而言,此次收购王家渡一方面能够推动越秀农牧食品产业链从华南向西部延伸,完善区域布局;另一方面可借助王家渡的产品优势,扩大自身产品边界,正式切入高端化、现代化的风味肉制品及川味预制菜赛道。

艾媒咨询数据显示,2024年中国午餐肉行业市场规模为396.9亿元,预计2026年有望达到513.1亿元。

越秀食品:亟待长大的“战略板块”

作为广州市资产规模最大的国企,越秀集团早期主业包括房地产、金融等,食品业务实际上是后续战略拓展板块。2019年左右,作为广州市国企改革的重要举措之一,风行集团正式并入越秀集团,后者借此将现代农业作为新增主业,与金融、房地产、交通基建共同构成“4+X”产业体系。

2020年,越秀集团以越秀风行食品集团为主体参与了位于东北的辉山乳业重整项目,加上风行乳业于2017年收购的张家口长城乳业,越秀乳业板块开始形成“南风行、中长城、北辉山”的全国化布局。2021年,新成立的越秀辉山公司对外发布宏大目标:到2025年,实现奶牛养殖规模行业前三(20万头)、乳制品营收规模行业前十(100亿元),以及奶粉业务力争营收规模超过20亿元等。

乳业平台成型后,越秀集团在国企改革浪潮中持续整合食品领域资源,包括将皇上皇集团、广州食品集团纳入麾下,搭建起农牧食品平台。2023年初,越秀对生猪业务进行战略重组,将越秀农牧、孔旺记、皇上皇三合一,组建广州越秀农牧食品科技有限公司,实现从生猪养殖、屠宰到深加工的全产业链闭环。彼时,越秀农牧食品预计,2025年实现商品猪年出栏200万—260万头,产能达到400万—460万头。

不过,据《星岛》查询,此后越秀集团对食品板块的目标有所修正,其中生猪养殖计划调整为建成200万头产能,乳业业务则继续力争实现全国奶牛养殖规模前三、整体营收前十的目标。

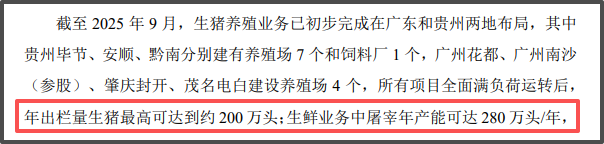

从目前进展来看,越秀的生猪业务基本达成预期。截至2025年9月,越秀生猪养殖业务共计布局11个养殖场、1个饲料厂,所有项目全面满负荷运转后,生猪年出栏量最高可达到约200万头。

▲越秀农牧食品生猪业务产能情况

但截至2025年9月,越秀的乳业平台拥有8万头奶牛和40座牧场,与20万头的目标相去甚远。对比同行公司,君乐宝同期拥有奶牛存栏量19.2万头,号称养殖规模位列全国第三;三元乳业也拥有奶牛存栏量10.5万头,均领先于越秀。

业绩贡献有待提升,盈利困境亟待破解

从业绩贡献来看,相比于金融、地产等核心业务,越秀集团的食品板块仍处于“拖后腿”状态,面临营收占比下滑、盈利能力垫底的双重困局。

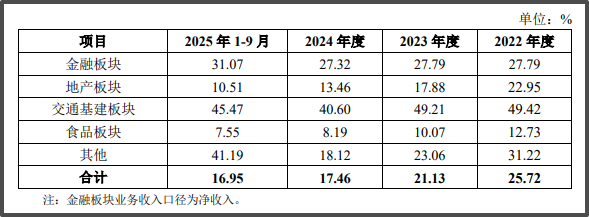

据《星岛》查询,2022—2024年,越秀集团整体营收稳步增长,从1060.29亿元增至1295.21亿元,年复合增长率10.53%,2025年前三季度也录得876.84亿元。而分业务看,近三年及一期,食品板块合计营收分别只有79.41亿元、79.02亿元、64.53亿元及50.77亿元,对应收入占比仅7.49%、6.39%、4.98%及5.79%,始终排在金融、地产板块之后,且占比呈现波动下滑趋势。

▲越秀集团各板块营收变化

不仅是收入端增长乏力,食品板块的盈利端更是陷入持续下滑的困境。近三年及一期,其毛利率分别为12.73%、10.07%、8.19%及7.55%,呈现逐年递减态势,且在越秀集团各业务板块中处于垫底水平,盈利能力显著弱于集团其他核心板块。

▲越秀集团各板块毛利率变化

与此同时,数据显示,2024年越秀集团披露的10个主要子公司中,有3个录得亏损,其中食品板块就占据2个。

具体而言,2024年,广州越秀农牧食品科技有限公司实现营收32.11亿元,净利润下降41%至-2.74亿元,主要是受确认资产减值和项目终止损益的影响;广州越秀乳业集团有限公司则实现营收32.42亿元,净利润则下降51%至-15.85亿元,主要是受原奶价格下跌影响。

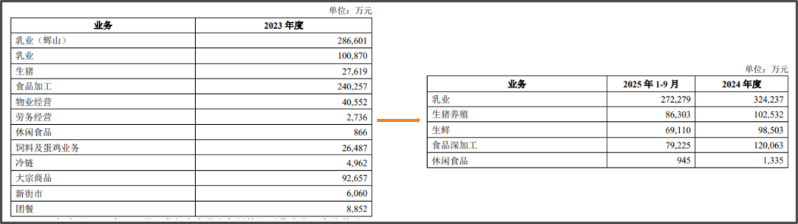

为了聚焦核心业务、优化收入结构,越秀食品板块近年来也进行了一系列调整。2024年,涉及物业经营、新街市运营、劳务输出等业务的广州越秀发展集团有限公司,正式退出食品板块,相关业务不再纳入食品板块营收统计。此次调整后,食品板块的业务重心进一步聚焦于乳业及生猪养殖全产业链,收入结构更加精简,为后续的产业整合与发展奠定了基础。

▲近三年越秀食品板块收入结构变化

对外收购也被外界解读为越秀集团进一步扩张食品板块、摆脱盈利困境的重要举措。此次将王家渡纳入麾下,越秀也有望挖掘新的盈利增长点。按照广州市国资委党委委员、副主任曾涛的说法,皇上皇突破地域,与王家渡强强联合,不仅是企业拓展市场、做强做优的自主战略,更是国资国企积极融入全国统一大市场、在更广阔空间配置资源、提升核心竞争力的具体行动。

不过,收购王家渡或许只是第一步,后续如何实现资源整合、渠道协同,以及将王家渡的优势转化为盈利等,仍是越秀需要解决的问题。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

来源:星岛环球网

相关标签:

港股动态重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚