企业改制有哪两种方式?有什么区别?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

明说资本

3027阅读

2020-05-12 16:41

七、企业改制有哪两种方式?有什么区别?

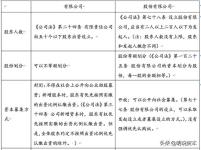

(一)整体变更

有限责任公司整体变更是指有限责任公司的净资产经审计后,按变更基准日经审计的原账面净资产值折股(即折合的总股本不得超过有限责任公司经审计的原账面净资产值),整体变更为股份有限公司。有限责任公司的股东成为股份公司的发起人,有限责任公司的债权、债务由股份公司承继。

《首次公开发行股票并上市管理办法》第九条第二款和《首次公开发行股票并在创业板上市管理暂行办法》第十条第二款规定,有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。

(二)整体改制

将原企业或原有限责任公司的所有资产净值折合成股份,而发起设立股份有限公司,原企业注销,原企业股东成为股份有限公司股东。因此,改制后的股份有限公司不是原企业的延续,由于原企业已经注销,为此,整体改制应当办理原企业的注销登记和股份有限公司的新设登记。并且在改制过程中,原企业的债权债务应当向债权债务人发出通知和公告,并由各方就债权债务承担问题达成协议。

(三)两种方式比较

1、整体变更前的企业形式是有限责任公司,整体变更后的股份有限公司可看作是原有限责任公司的承继;整体改制前的企业形式可以是有限责任公司,也可是国有企业、事业单位或集体企业,整体改制后设立的股份有限公司属于新设公司,与原公司不存在必然的承继关系;

2、整体变更是以经审计的净资产折股,而不以评估值验资后折股;但整体改制一般以评估值验资、折股;

3、整体变更的情况可以连续计算业绩,而以评估值验资调帐的整体改制则不能连续计算原有业绩;

4、如果不涉及资产剥离,整体变更的债权债务由变更后的股份公司自然继承;而整体改制过程中的债务转移需要取得债权人的同意;

5、整体变更是将原有限责任公司的全部资产纳入股份公司的范围,不进行资产剥离;整体改制可能剥离非经营性资产,只将经营性资产纳入股份公司的范围。由于整体改制属于新设公司,因此对于原公司剥离的非经营性资产的规模和占总资产的比例没有特殊限制。

(来源:明说资本)

来源:明说资本

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

最新文章推荐

原创

乐居财经

07-16

原创

乐居财经

07-16

原创

乐居财经

07-16

原创

乐居财经

07-16