赢时物业:实控人风险 | 物色㉒

原创

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

乐居财经

范慧茹

5187阅读

2020-08-20 10:48

物企上市,一“票”难求。乐居财经启动“物色”系列原创,深入挖掘物业服务企业的公司治理、服务能力和资本价值。本期关注:赢时物业(873269.OC)。

策划 | 陈海保

统筹 | 王敬宾 徐迪

撰文 | 范慧茹

含着金钥匙出生的赢时物业,仅用8年的时间就走上了资本之路,于2019年4月2日在新三板挂牌上市。

得益于母公司新星宇建设集团房地产开发的赋能,赢时物业的成立水到渠成。2011年3月,彼时的长春赢时物业服务有限公司注册成立,同年接管的第一个项目就是新星宇开发的新筑一品。

2020年4月28日,上市一周年备受瞩目的赢时物业,2019年年报如期公布,在母公司的“庇护”下,盈利情况自然不会让各位股东失望。

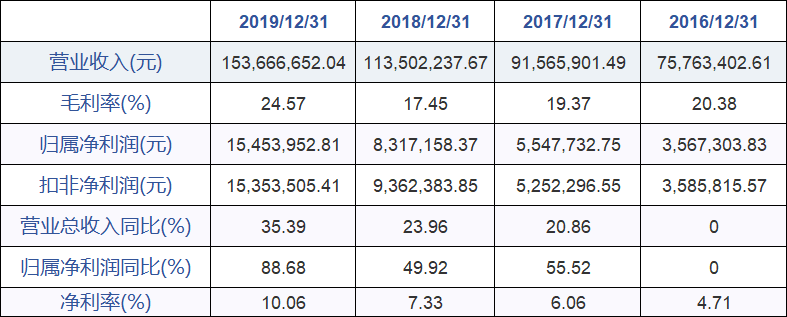

2019年全年实现营业收入约1.54亿元,比上年同期约1.14亿元,增加4016.44万元,同比增长35.39%。

实现利润总额约2096.6万元,比上年同期约1126.5万元,增加970.1万元,同比增长86.12%;实现净利润1545.4万元,比上年同期831.72万元,增加713.68万元,同比增长85.81%。

此外,净利润率逐渐攀升,2019年达到10.06%,超过百强物业企业均值。

2020年8月7日,赢时物业发布上半年年报,2020 年上半年实际实现经营收入 7584.11万元,上年同期实现 5739.71万元,虽受到上半年疫情影响,但同比营业收入依然增加1844.39万元,同比增长32.13%。

光鲜的数字背后,潜在的风险因素也是赢时物业不可回避的现实问题。

实控人不当风险

赢时物业背靠大树好乘凉,其实际控制人就是新星宇建设集团的董事长张琪武,2005年,老星宇乘着国企改制的东风组建了新星宇,张琪武被选举为董事长、总经理。

随着地产板块业务发展的壮大,交付项目不断增加,张琪武决定创办自己的物业服务公司,时隔6年后,新星宇建设集团出资300万成立了长春赢时物业服务有限公司。

2015年公司注册资本从200万增加到500万。

2016年,刘立华,即赢时物业现任董事长,出资5万元将公司注册资本增加到505万元。

2018年5月20日,有限公司执行董事做出决议,决定将有限公司整体变更为股份公司。

随后,又将经过审计的净资产9,259,659.55元,折合为股份公司的实收股本总额5,050,000.00元,股份总数为5,050,000股。

至此,公司股权结构形成,新星宇建设集团持股99.01%,刘立华持股0.99%。

与此同时,张琪武通过新星宇建设集团间接持有赢时物业40.50%的股份,为第一大自然人股东,且张琪武作为控股股东新星宇建设集团实际控制人,能够通过新星宇建设集团对股份公司股东大会的重大决策产生重大影响,系公司实际控制人,能够实际支配公司行为。

因此有可能利用其控制地位,通过行使表决权对公司实施不当控制,可能影响公司的正常经营,对公司持续健康发展产生不利影响。

2019年11月长春新星宇建筑安装有限责任公司向银行贷款 1亿元。长春新星宇建筑安装有限责任公司作为新星宇建设集团全资子公司,新星宇建设集团全体股东将所持有的新星宇建设集团有限公司全部股权质押给银行。

故存在因经营发生变化,新星宇建设集团股权被持续质押的风险。同时,若因长春新星宇建筑安装有限责任公司无法归还上述贷款,新星宇建设集团股权结构将因此发生重大变化,赢时物业实际控制人也将面临变更的风险。

此外,在2016年和2017年,曾出现控股股东、实际控制人及其控制的其他企业占用赢时物业资金、资产或其他资源的情况,分别总计为 4931.65万元、4121.26万元。

因此控股股东、实际控制人仍有可能利用其控制地位,通过行使表决权对公司实施不当控制,产生关联方资金占用风险。

人工成本占比3连涨

2019年赢时物业收入构成按照产品类型划分,主要有综合物业服务收入、营销配合服务收入和其他业务。

综合物业服务营收占比91.03%,营销配合服务收入占比5.78%,其他业务收入占比3.19%。而综合物业服务收入主要包括物业管理费、垃圾清理费、车位管理费等。由此可见,赢时物业服务结构较为单一,偏基础物业服务。

除此之外,赢时物业对关联公司的业务依赖度较高。2019年1月赢时物业发布的公司公开转让说明书中,提及赢时物业在管项目和新(拟)承接项目中约 77.70%来自于新星宇建设集团有限公司及其关联房地产开发公司。

而2019年年报和2020年上半年年报并未对承接项目来自关联方的占比做出说明,仅提及赢时物业对关联方存在依赖。

借助母公司迅速崛起的赢时物业,发展到中期,也不免显现其弊端,或许是因为物业承接能力无法跟上母公司“输血”速度,赢时物业将部分业务委托给该领域的外包公司。

2019年公司公开转让说明书中显示,赢时物业将物业管理区域内的部分保洁、环卫、安保、电梯维修等服务外包给了专业性服务企业,合作的外包公司共5家。

一方面正如年报所说,公司将部分业务委托给该领域的外包公司,可以提升公司业务的灵活性,但同样的外包成本也在增加。

公司营业成本主要以人工成本为主。2020 年上半年、2019 年、2018 年度,人工成本占营业成本的比例分别为 19.70%、23.68%、50.83%,看似人工成本占比在逐渐降低,但主要原因是赢时物业在 2018 年开始对部分业务进行了外包,降低了人工成本,同时增加了外包成本。

公告分析,考虑外包成本的影响,公司 2018 年人工成本72.98%,2019年人工成本 73.39%,2020年上半年人工成本78.00%,同比增长4.61个百分点。

未来赢时物业是否会采取相关措施降低外包成本,乐居财经致电赢时物业,对方表示不便告知。

外包服务除了对公司盈利水平可能造成不利影响之外,外包的服务质量也难以控制;外包服务的增多,难以体现物业管理企业的形象及企业文化;此外,在提供服务的时间上往往滞后,物业管理企业协调管理的难度也会加大。

2020年上半年,赢时物业9.22%的净利润率虽然超过百强均值,但是较去年仍有所降低。下半年,赢时物业能否迎头赶上?

相关标签:

物色重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

赢时物业于吉林参股成立物业公司,业务含养老服务等

原创

乐居财经

02-11

吉林省首家新三板挂牌物企赢时物业明日终止挂牌

原创

乐居财经

2023-08-03

赢时物业新设赢悦养老服务,注册资本50万元

原创

乐居财经

2023-07-25

赢时物业成立养老服务公司,注册资本50万元

原创

乐居财经

2023-07-14

赢时物业于江苏参股成立物业公司,经营范围含单位后勤管理服务

原创

乐居财经

2023-06-29

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

11:31