【深度】惠城环保股价业绩难匹配,“闷声发财”的神秘自然人股东身份存疑

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

954阅读

2025-07-17 11:54

A股市场从来不缺高科技神话,前有重庆啤酒(600132)借乙肝疫苗股价大涨后失败,后有曾经的三聚环保凭借大单业绩爆发股价大涨后跌落神坛。如今,A股环保股又跑出一只大牛股——惠城环保(300779),同样,其高科技神话也有待验证。

自2021年4月底跌至上市新低后,公司在2020年报中表示“在研废塑料变废为宝……”,此后公司开启了4年多的大牛股之路,7月11日股价已经突破220元/股,市值超过430亿元,涨幅超20倍。

不过,过去四年,惠城环保的业绩表现却难尽如人意:营收增长两倍多,但2024年的归母净利润只有0.43亿元,以如此业绩自然难以支撑其超430亿元的市值。

惠城环保此前多次介绍的变废塑料为宝的故事即将迎来兑现期,这也是支撑公司股票过去4年多上涨超20倍的原因。2025年7月11日,公司表示,控股子公司20万吨/年的混合废塑料资源化综合利用示范性项目已完成厂房建设、设备安装调试、产线试运营等各项准备工作,并于近期试生产工程,装置运行平稳。该项目试生产成功实现了从“废塑料→循环化工原料→循环高端材料”的绿色化工产业链条,同时可实现项目的复制推广。

尽管公司也提示了全面达产尚需要一定时间,但可以预见,在未来一至两年时间里,变废塑料为宝的项目将进入业绩兑现期,能否如期推进将牵动股价表现。

股价涨超20倍VS业绩低迷

惠城环保于2019年5月在创业板上市,实控人为张新功,其业务模式为“废旧催化剂处置+废催化剂资源化生产再利用+资源化催化剂销售”。

在上市之后,惠城环保业绩变脸,2019-2021年营收连续负增长,归母净利润也较上市前的2018年阶段高点持续四年大幅下滑。

2021年,惠城环保营收和归母净利润分别为2.85亿元和1175万元,持续走低,公司股价也在2022年4月之前随大盘调整而调整,至4月底达到上市以来新低的每股8.17元。

此后,公司在2021年报表示在研混合废塑料裂解化工原料项目新工艺,公司股价在2022年较低点实现了超过2倍的涨幅。

进入2023年之后,惠城环保围绕废塑料回收动作频频。公司在4月20日披露的上一年报表示,在研的混合废塑料深 度裂解制化工原料技术取得了突破性进展。2023年4月27日,惠城环保公告,拟以自有资金在广东设立全资子公司东粤化学,注册资本4亿元。

随后,惠城环保又与广东揭阳下属管委会签订协议,由全资子公司东粤化学承建20万吨/年的混合废塑料资源化综合利用示范性项目,投资额为11.99亿元(后增加至15亿元)。 不过,公司并没有披露该投资的可行性分析。

在这一年,该项目在调研会中频繁被投资者问及。调研记录显示,公司高管在当年中报交流会上表示要建设300万吨废塑循环项目。

受该项目预期影响,惠城环保股价上涨,2023年及2024年,公司股价分别上涨51.3%和164.8%,2025年至今上涨超过110%。

持续的股价上涨与公司的业绩形成较大的反差。2022-2024年,惠城环保营收分别为3.63亿元、10.71亿元和11.49亿元,归母净利润分别为247万元、1.39亿元和4260万元,营收正增长,但盈利却波动较大。

2025年一季度,公司营收和归母净利润分别为2.85亿元和-830万元,营收出现负增长,归母净利润更是出现亏损。

废塑循环业绩待兑现

作为一家市值超400亿的环保龙头,惠城环保以过去的业绩是难以支撑的,公司最大的希望或许在于废塑料回收项目。

“全球领先!”这是惠城环保集团在其官微上给予该项目的定性。传统废塑料处理技术长期面临两大难题:一是物理回收对原料纯度要求极高,难以处理成分复杂的混合废塑料;二是传统化学回收技术普遍存在能耗高、转化率低、产物附加值不足等短板。东粤化学采用的方法属于化学回收范畴。

据公司介绍,废塑料回收项目开创了具有完全自主知识产权的混合废塑料深度催化裂解(CPDCC)技术。该技术首创“一步法”工艺,无需对各类低值混合废塑料进行复杂分选,直接就能将其转化为高附加值化工原料,产品收率达92%以上。

至于该项目的经济效益如何,惠城环保在公告中并没有涉及。据媒体报道,惠城曾在4月公布该项目产值情况,项目预计年产值达12.43亿元,年纳税额2.65亿元。

假设该项目能达到50%的净利润率,其盈利也不过6亿元,考虑公司的持股比例,所能分享的盈利不超过5亿元,以当前超400亿的市值,80倍市盈率依然是很高的估值。

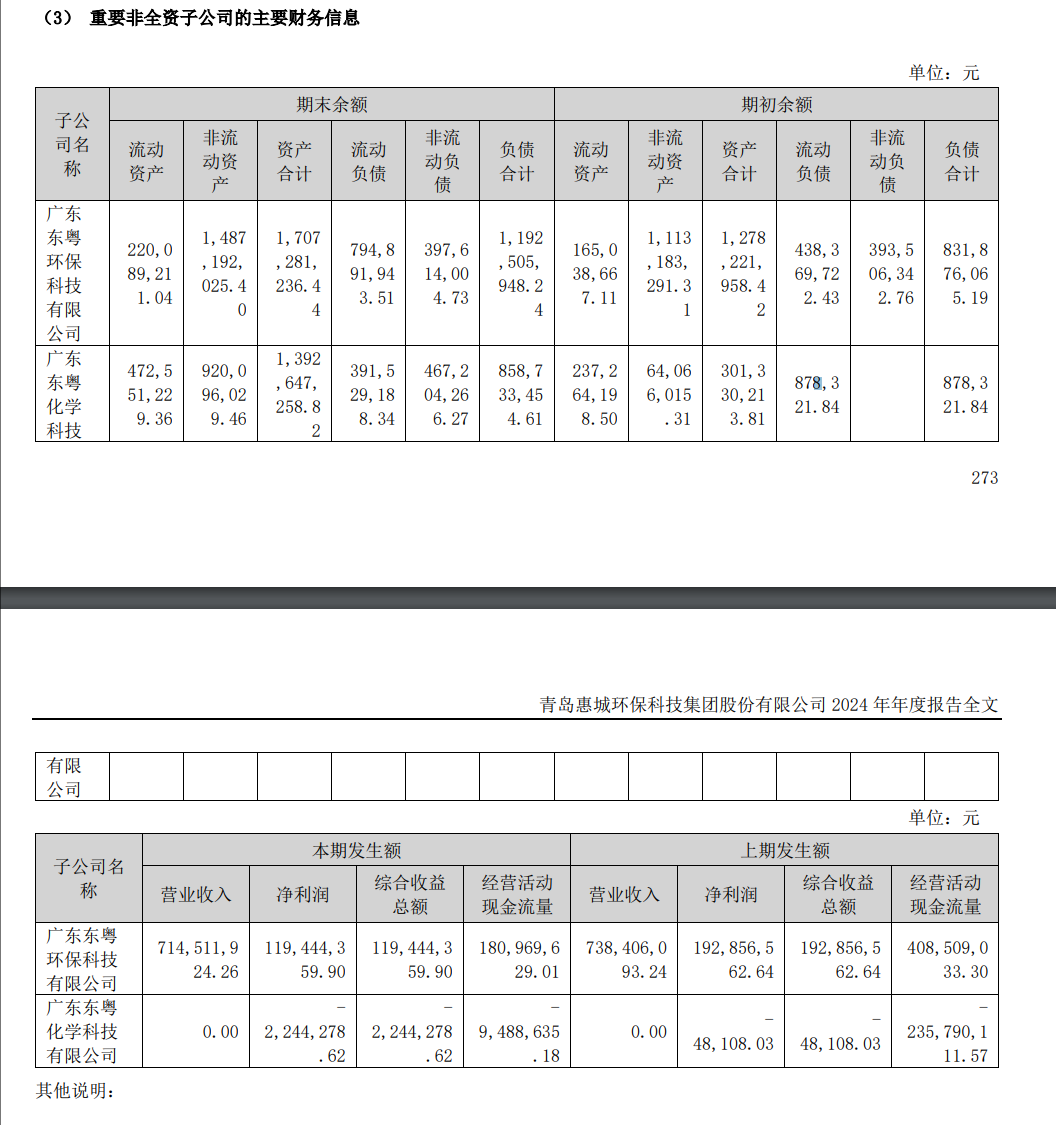

企查查显示,东粤化学成立于2023年5月25日,2023-2024年,该公司工商年报参保的人数分别为0人和195人。

由于尚未投产,东粤化学2024年的营收为0元,净利润为-224万元,截至2024年底,该公司总资产为13.93亿元,总负债为8.59亿元,资产负债率超过60%。

受益匪浅的自然人股东

随着股价上涨,实控人张新功成为了最大的受益者,张新功及其控制的企业合计持有惠城环保34.22%的股份,合计市值接近150亿元。

而一些神秘的自然人进入上市公司主要控股子公司,其获得的财富效应也值得关注。

在东粤化学成立后,2023年8月,惠城环保公告,拟对东粤化学增资1.8亿元,揭阳国资下属的揭阳国业、张新功控制的惠城化学和岳阳兴长(000819)分别认购0.6亿元,惠城环保持股比例下降至68.97%,增资价格为1元/股。

上市公司历经多年技术研究的成果,具有良好前途的项目,一转手就让大股东控制的惠城化学同价入股。不仅如此,天眼查显示,惠城化学已经把其中超过5%的股份转让给了王逸然、张淑云、陈海波、王淑霞等人。

这种情况还发生在另一家重要子公司东粤环保身上。

2020年12月底,东粤环保成立,注册资本为2亿元,由上市公司全资持有。2021年3月,大单来临,广东石化委托东粤环保处理其2000万吨/年重油加工工程产生的石油焦制氢灰渣及催化裂化废催化剂,该合同有效期为20年,据初步测算结果,预计能带来6亿元的营收。

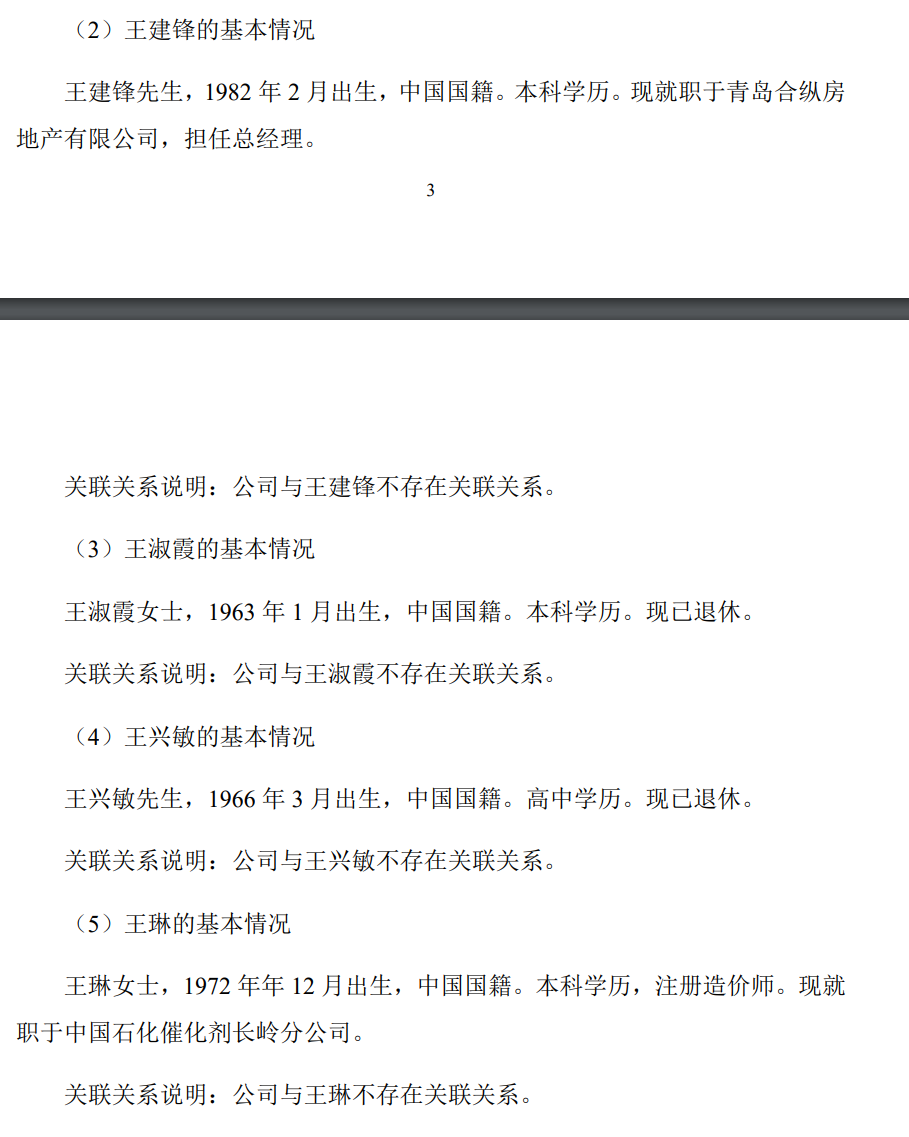

不过,一个营收具有如此高确定性的项目,却引进了一些自然人股东。据天眼查,2022年11月底,东粤化学增加注册资本3000万元,王建锋、张新功、王淑霞、王兴敏、王琳分别认购857万元、350万元、285万元、142万元和42万元,上述5人合计持股接近7%。除了张新功是上市公司创始人、实控人外,其余4人与公司并无关系。

此前的2022年10月27日,惠城环保公告,因资金需求,向上述5人以每股1元的价格增资1676万元,此外公司增资3000万元,增资后公司持有东粤环保的股份下降至93.21%。此时,东粤环保负责的中石化项目尚处于建设中,该公司2021年及2022年一季度收入均为零元。

不过,2023年开始,上述中石化项目开始投产,东粤环保营收和盈利均大幅攀升,成为惠城环保盈利的主要来源。据惠城环保2024年报,2023-2024年,东粤环保营收分别为7.38亿元和7.14亿元,净利润分别为1.93亿元和1.19亿元,经营活动现金流净额分别为4.08亿元和1.81亿元。从事后的盈利看,2022年底对东粤环保的增资扩股无疑是地板价。

在增资后,上述人员后续对东粤环保并无帮助。2024年6月,惠城环保公告,对东粤环保提供不超过1.3亿元的借款支持,利率为3.95%。

尽管资金紧张要向大股东借款,东粤环保进行了现金分红,2024年,东粤环保对上述5人的少数股东分红352万元。

来源:财中社

来源:财中社

相关标签:

Ai滚动快讯重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

财中社

07-17

财中社

07-17

财中社

07-17

财中社

07-17

财中社

07-17

最新文章推荐

原创

瑞财经

07-17

原创

瑞财经

07-17

原创

瑞财经

07-17

原创

瑞财经

07-17

原创

瑞财经

07-17