腾讯压哨进场,“始祖鸟平替”伯希和再冲港交所

《星岛》见习记者 曹安浔 深圳报道

被户外圈称为“始祖鸟平替”、三年卖出380万件冲锋衣的伯希和,于11月7日再次站到聚光灯下,在港交所更新了招股书。这家成立于2012年,由70后安徽籍夫妇打造的国产户外运动品牌,正乘着其网红势头,向“中国高性能户外生活方式第一股”持续发起冲击。

这是今年4月以来,伯希和第二次冲击港交所,中金公司与中信证券担任联席保荐人。

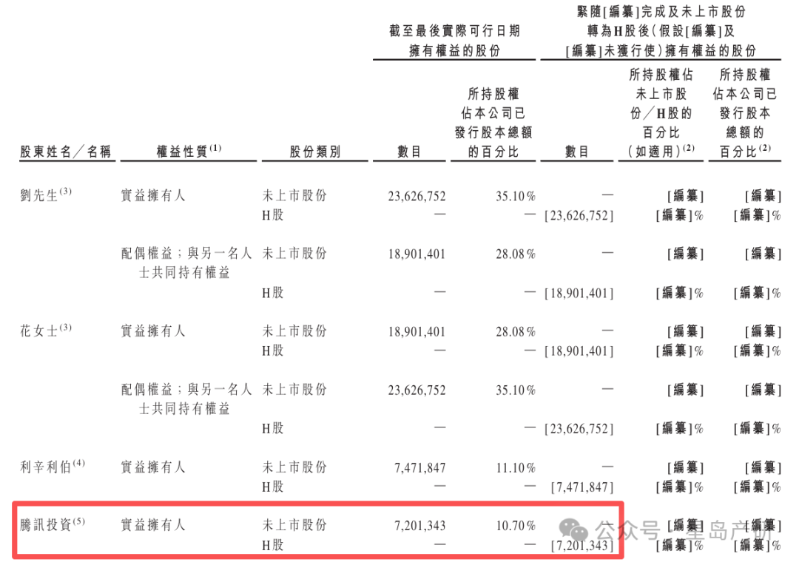

招股书显示,创始人夫妇刘振和花敬玲为一致行动人,也是公司第一大股东,持股约63.18%,对公司有相对控股权。

公司员工持股平台——利辛利伯持股约11.10%,而腾讯投资持股约10.7%,为第一大机构投资者。

▲图为:IPO前,持股10%以上的投资者。图源:伯希和招股书。

《星岛》记者注意到,出于对国内户外运动赛道以及伯希和发展潜力的长期看好,腾讯在伯希和首次递交招股书的前一个月(今年3月)才完成注资,金额为3亿元,颇有点压哨进场的意味。

此次投资不仅拉高了伯希和的估值,腾讯的大厂光环也照亮了伯希和的上市之路。

据弗若斯特沙利文数据,伯希和净销售额由2022年的3.51亿元增加至2024年的17.33亿元,复合年增长率为122.2%。

招股书指出,按2024年零售额计算,伯希和品牌已跻身中国内地三大本土高性能户外服饰品牌,占同年市场份额的5.2%。

营收也在逐年增长。2022年至2024年,伯希和营收分别为3.79亿元、9.08亿元、17.66亿元,毛利率分别为54.3%、58.2%及59.6%,经调整净利润分别为2761万元、1.56亿元、3.04亿元,复合年增长率显著。 到今年上半年,伯希和毛利率为64.2%,经调整净利润同比增长27.3%至1.12亿元,均呈持续上升趋势。

不过,在伯希和剑指港交所的耀眼锋芒之下,其过往的争议与尘烟亦翻涌而来,开始接受市场的严厉审视。

自品牌创立以来,伯希和依靠社交媒体,通过流量池和花式营销等打法刺激了产品的销售,但也引发了外界对伯希和“销售费用高企”“虚假宣传”“研发能力不足”的质疑。

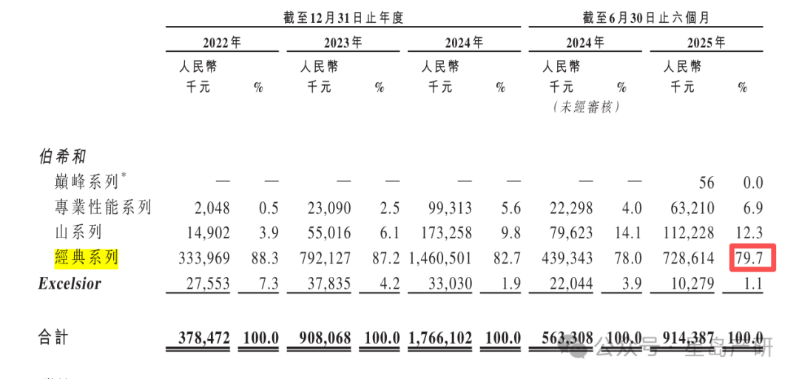

据招股书介绍,截至2025年6月30日,伯希和品牌的服装及鞋类产品包括653个标准产品单位 (「SPU」)。截至2025年10月28日,伯希和品牌共建立了四个产品系列,即巅峰系列、专业性能系列、山系列及经典系列。此外,在2019年于中国内地收购Excelsior 品牌。

其中,今年上半年,经典系列贡献了近八成营收,足见其对单一品类的过度依赖。

一组简单的数据就足以见微知著。招股书显示,在伯希和生意最火的2024年,其营收为17.66亿元,但广告及推广费用就花了3.59亿元,而研发投入仅0.32亿元。截至2025年6月30日,设计与研发部门只有49名专业人员。

而且,对于伯希和而言,“始祖鸟平替”的故事还能讲多久依然存疑。

比如有消费者表示,自己购买高端户外运动品牌,不仅看重其品质与性价比,也是在为品牌理念、生活方式买单,这一点伯希和做得不够“高大上”。

长期来看,伯希和需要建立更强的品牌辨识度,持续创新的产品研发能力和坚实的品牌溢价能力。

好在,伯希和也愈发重视自己的短板。在招股书中,伯希和表态称IPO募集所得资金净额预期将用作强化研发能力,完善增强产品设计及创新流程,增强品牌定位及品牌知名度;加强多管道销售网络;战略品牌孵化和投资等。

同时,伯希和在介绍未来的增长策略时也强调称,计划通过增加设计及研发投入、多品类扩张及多元化产品组合推动增长;透过户外社团参与加强品牌知名度及价值;拓展在线销售渠道、线下门店网络及国际市场。

从标准淘宝夫妻店,到如今叩门港交所、年入17亿元的黑马,这条路伯希和走了十三年。但这只是大型现代化企业成长的阶段性一步,唯有加快从“营销驱动”向“产品与研发双驱动”的转型,才能够赢得更多投资者、消费者的心,在日益激烈的高端户外运动赛道站稳脚跟。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

来源:星岛环球网

相关标签:

星岛环球网重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

陇神戎发血液透析干粉获证,产业升级

原创

乐居财经

刚刚

因赛集团重组终止,投资者追问真相

原创

乐居财经

刚刚

长城汽车全新坦克400正式上市!

原创

乐居财经

刚刚

东风股份发布轻卡新品牌、产品与战略

原创

乐居财经

刚刚

迈瑞医疗向港交所递交H股上市申请

原创

乐居财经

1小时前

最新文章推荐

陇神戎发血液透析干粉获证,产业升级

原创

乐居财经

刚刚

因赛集团重组终止,投资者追问真相

原创

乐居财经

刚刚

长城汽车全新坦克400正式上市!

原创

乐居财经

刚刚

东风股份发布轻卡新品牌、产品与战略

原创

乐居财经

刚刚

迈瑞医疗向港交所递交H股上市申请

原创

乐居财经

1小时前