2100亿美妆帝国归来,李泽钜的又一场豪赌

《星岛》见习记者 钟凯 广州报道

“长和系”旗下保健美容零售巨头屈臣氏的上市计划再度浮出。

近日,《华尔街日报》报道指出,长江和记实业(00001.HK)正推进屈臣氏香港与伦敦双重上市事宜,最快将于2026年启动IPO,募资规模或高达20亿美元,估值有望突破300亿美元(约2134亿港元)。若进程顺利,这将成为港股近年来最大的消费零售IPO之一。

这一消息距离屈臣氏首次披露上市计划已过去逾十年。2013年底,长和首次披露屈臣氏拟在香港、伦敦两地上市;2014年,集团创始人李嘉诚进一步明确,屈臣氏上市的其中一个地点肯定是香港。然而,受市场环境等多重因素影响,该计划始终未能落地,随着李嘉诚退休,这一未竟事业交由其子李泽钜继续推进。

此番重启上市背后,屈臣氏正经历一场全球业务分化:一方面是中国市场深陷泥潭,在年轻消费者群体中吸引力减弱;另一方面,欧洲和亚洲其他市场成为增长引擎。对于该公司而言,如何扭转中国市场颓势、加速数字化转型,也将成为决定其长期保持全球竞争力的关键。

就屈臣氏上市一事,长和方面对《星岛》表示,公司一贯不评论“任何市场传闻或揣测”。

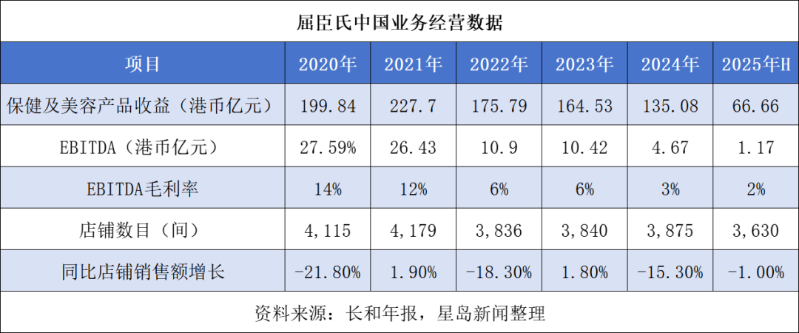

内地市场“失速”,面临持续关店

年报数据显示,近年来屈臣氏的其他零售业务(包含百佳、百佳永辉、泽丰、屈臣氏酒窖及制造业务),以及中国保健及美容产品业务,已成为拖累集团整体增长的关键因素。

其中,中国保健及美容产品业务营收自2021年触及227.7亿港元阶段性高点后,连续四年持续萎缩。2024年集团营收已降至135.08亿港元,较峰值缩水超过40%;2025年上半年颓势未改,同比再跌3%至66.66亿港元。

盈利能力更是遭遇断崖式下滑,该区域EBITDA毛利率从2021年的14%大幅收窄至2024年的2%,在屈臣氏全球各业务板块中排名垫底,盈利效率也近乎腰斩。

内地业务表现低迷,一方面是由于近年来疫情因素导致消费者流量下降,因此对应EBITDA出现减少;另一方面,线上渠道的爆发式增长彻底颠覆行业生态,屈臣氏受到了极大冲击。

有分析指出,2024年中国美妆市场线上渗透率已接近50%,天猫、京东等综合电商平台及美妆垂直类APP分流大量线下客流,导致屈臣氏对消费群体的吸引力显著削弱。同时,其传统导购模式的强推销属性也饱受诟病,与追求自主决策、注重社交种草的年轻消费群体需求脱节,叠加完美日记、花西子等国货美妆品牌的崛起,进一步分流了目标客群。

由此带来的结果便是,2020年-2024年,屈臣氏在内地有三年出现店铺销售额两位数下降的情况。2024年,受消费低迷和线上线下竞争加剧影响,中国区保健及美容产品同店销售额同比暴跌15.3%,直接导致该业务按人民币计价的EBITDA同比下滑54%,EBIT更是大幅下滑130%。

在重视投资回报的开店策略驱动下,屈臣氏门店“瘦身”趋势也较为明显,内地店铺数量从2021年的4115间缩减至2024年的3875间。2025年上半年,店铺数量进一步下降至3630间,主要是期内关闭了人流不足的店铺。

与线下门店收缩形成鲜明对比的是,专为承接线上订单而设立的“幕后店”(即小型订单处理中心)实现爆发式增长,从2024年的131家迅速增长至2025年的394家。在数字化浪潮下,这家零售巨头也迫切需要向线上转型。

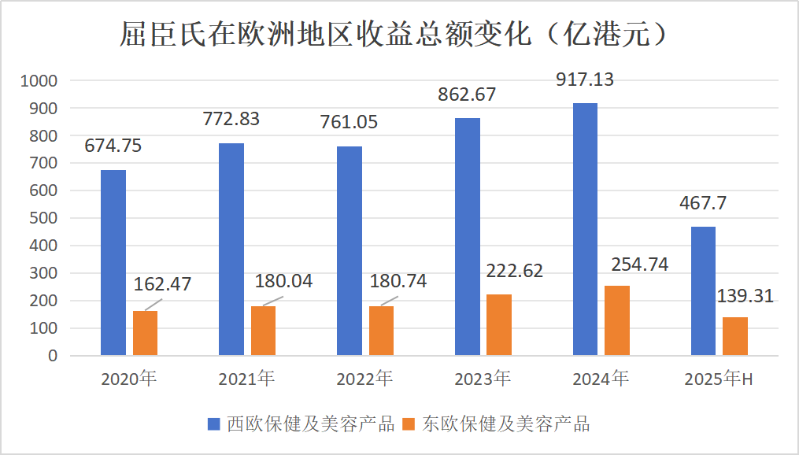

西欧、亚洲新兴接棒,成业绩“压舱石”

不同于中国区业务的持续低迷,屈臣氏凭借全球化布局的优势,在西欧、亚洲其他地区等市场实现稳健增长,成为集团业绩的核心支撑,有效对冲了单一区域的经营风险。

作为全球业务的“第一增长引擎”,西欧地区保健及美容产品业务表现亮眼。2020年-2024年,该板块营收从674.75亿港元攀升至917.13亿港元,年复合增长率8%;2025年上半年继续增长8%至467.7亿港元。

▲资料来源:长和年报,星岛新闻整理

这一增长主要由英国及比荷卢三国(比利时、荷兰、卢森堡)业务强势带动,线下门店人流上升直接推动销售额持续扩张。得益于市场需求旺盛,屈臣氏对西欧也以积极扩张为主,店铺数量从2021年的5679家增长至2025年上半年的5861家。

若将视野拓展至欧洲市场(含东欧、西欧),该地区的核心支柱作用更为明显。2024年及2025年上半年,欧洲保健及美容产品营收分别达到1171.87亿港元及607.01亿港元,均占同期集团总营收的61%左右,已成为业绩增长的重要基石。

在亚洲市场,除中国区外,屈臣氏在新兴市场的布局也取得了显著的成效,比如2023年在菲律宾开设第1000间店铺、马来西亚开设第700间店铺,2024年在泰国经营700间店铺等。

数据显示,亚洲(不含中国)保健及美容产品营收从2020年的263.35亿港元攀升至2024年的373.62亿港元,2025年上半年再增12%至204.93亿港元。同时盈利能力也得到改善,2025年上半年该地区EBITDA毛利率同比增1个点至10%,仅次于东欧地区。

依托西欧与亚洲新兴市场的驱动,屈臣氏在中国内地市场承压的背景下,整体经营业绩依然保持平稳增长态势。2020年-2024年,集团营收从1596.19亿港元攀升至1901.93亿港元,年复合增长率4.48%;EBITA则从143.97亿港元升至163.95亿港元,年复合增长率约3.3%。

港股热潮下,直面行业转型考验

如今,在时隔十余年后,屈臣氏重启香港、伦敦双重上市的传闻引发资本市场高度关注。这一资本动作的背后,或许也有更多战略考量。

摩根士丹利近日发布报告称,若屈臣氏在两地上市属实,将有助于释放长和估值折让。该行指出,长和考虑让屈臣氏上市的原因可能在于,目前长和的市值并未对旗下已上市子公司以外的三项未上市资产(即港口、零售和电讯业务)赋予任何价值。

这一观点也得到长和最新估值数据的印证。截至11月27日收盘,长和市值约为2102.69亿港元,而2024年底其净资产接近6526亿港元,对应市净率仅约0.32倍。反观其未上市资产,按照市场预测,屈臣氏独立估值就有望突破300亿美元(约2134亿港元);今年上半年长和拟出售港口资产80%权益,总企业价值也接近228亿美元(约1780 亿港元)。

从上市窗口期来看,当前港股IPO市场正在经历近年来罕见火热的行情,为屈臣氏上市提供了理想环境。

有数据显示,截至11月24日,港股年内已有89只新股上市,募资总额接近2583亿港元,位居全球交易所首位,而且新股平均认购倍数创历史新高,部分热门股超千倍。安永最新发布的报告进一步预测,2026年香港IPO市场将延续活跃态势,全年热度保持稳定。

不过,值得注意的是,与2013年首次披露上市计划时相比,屈臣氏的估值已出现明显调整。彼时市场曾给予其超过3000亿港元估值,而当前300亿美元(约2134亿港元)的预测估值较此前缩水约29%。

与此同时,美妆零售行业正经历深刻的结构性变革。传统线下零售模式遭遇冲击,香港本土美妆零售代表莎莎国际(00178.HK)、卓悦控股(00653.HK)近年来持续面临客流下降、盈利承压的挑战,在港股市场存在感逐渐弱化。对于屈臣氏而言,若成功上市,其数字化转型成效、多市场布局进展等,将直接决定其能否摆脱行业困境,在资本市场获得持续认可。

更多优质产业新闻请扫码关注“星岛财经”微信公众号获取

来源:星岛环球网

相关标签:

星岛环球网重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

维珍妮中期股东应占溢利同比增超114%

原创

乐居财经

刚刚

九安实控人旗下华来科技拟IPO,小米多重角色

原创

乐居财经

刚刚

中无人机询价转让落地,17家机构抢筹

原创

乐居财经

刚刚

永安期货半年度拟派息,12月3日股权登记

原创

乐居财经

刚刚

万邦德引进新药获批,进军ED治疗领域

原创

乐居财经

刚刚

最新文章推荐

维珍妮中期股东应占溢利同比增超114%

原创

乐居财经

刚刚

九安实控人旗下华来科技拟IPO,小米多重角色

原创

乐居财经

刚刚

中无人机询价转让落地,17家机构抢筹

原创

乐居财经

刚刚

永安期货半年度拟派息,12月3日股权登记

原创

乐居财经

刚刚

万邦德引进新药获批,进军ED治疗领域

原创

乐居财经

刚刚