星瞰IPO | 货车司机“喝出”的巨头,要去海外叫板百事、红牛

《星岛》见习记者 钟凯 深圳报道

20年前受让濒临倒闭国企的汕尾商人林木勤,如今正带领东鹏饮料(605499.SH)迈向资本新征程。这家市值超过1300亿元的功能饮料巨头,距离“A+H”双平台上市目标已近在咫尺。

根据近期公告,东鹏饮料拟发行不超过6644万H股并在港交所上市,目前已经获得中国证监会备案确认。今年10月上旬,东鹏饮料已向港交所二次递表,正等待港交所聆讯,市场预计其2025年底或2026年初完成挂牌上市。

资本市场的核心关注点,集中在此次募资指向的海外布局。按照计划,东鹏饮料拟将募集资金用于海外的供应链建设、市场渠道拓展等。这既是东鹏破解增长瓶颈的关键举措之一,但也暗藏了诸多挑战。

对林木勤乃至东鹏饮料而言,H股上市只是这场全球化突围战的开端,更严峻的考验还在前方。

大单品高度依赖,押注全国化破局

2003年,汕尾商人林木勤主导东鹏实业国企改制,并于2009年推出PET瓶装东鹏特饮。凭借比金属罐装更便携防尘的设计,以及高性价比的市场定价,东鹏特饮快速俘获货车司机、蓝领等群体,成功在华南打开市场。

2021年5月,东鹏饮料登陆上交所,成为“中国能量饮料第一股”,市场戏称是“被货车司机喝上市的公司”。这一年,东鹏特饮以31.7%的销量占比登顶国内能量饮料市场。

资本层面,东鹏饮料A股股价从46.27元的发行价一度涨至2025年6月的336.11元,市值逼近1748亿元;截至2025年12月12日收盘,东鹏饮料股价报261.58元,市值仍有1360.25亿元。

▲东鹏饮料2024年以来股价上涨明显

业绩增长层面,东鹏饮料近年来保持高速扩张,2022—2024年营收从85亿元攀升至158.3亿元,年复合增长率36.5%;2025年前三季度进一步同比增长34.13%至168.44亿元。

但亮眼的数据背后,隐忧同样存在。

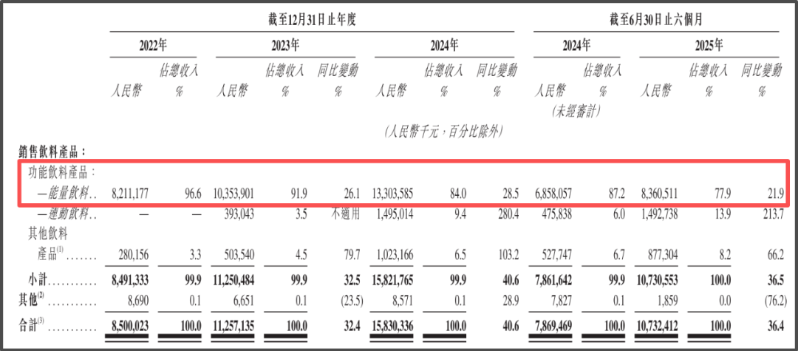

首先,东鹏饮料产品结构单一的风险依然未得到缓解,2025年前三季度,尽管新品“东鹏补水啦”电解质饮料营收占比已提升至16.91%,但以东鹏特饮为核心的能量饮料仍贡献接近75%营收。

▲东鹏饮料对核心大单品依赖度较高

其次,核心区域增长乏力。作为发家地的广东及海南区域(财报统称“广东区域”),2022—2024年及2025年前三季度,该区域的营收增速分别为4.84%、12.14%、15.93%及13.50%,均大幅低于同期公司整体增速,市场饱和趋势明显。

艾媒首席分析师张毅对《星岛》指出,国内功能饮料市场整体仍处于扩容时期,但东鹏特饮聚焦的南方核心市场已呈现一定程度的饱和。“全国市场尤其是北方空白区域,是企业突破增长瓶颈的关键。”

熟悉东鹏饮料的市场人士则向《星岛》提及,东鹏目前正全力推进全国化战略,包括多个新开拓区域的营收占比与增速均表现亮眼。同时据其透露,为进一步支撑北方市场拓展,东鹏除了现有的安徽基地外,天津基地预计于2025年底或2026年初正式投产,投产后将有效辐射东北、华北等北方核心区域。

发新品与寻出海,攻坚第二增长曲线

实际上,为破解大单品依赖,东鹏饮料近年来已加速品类扩充。2021年以来,东鹏饮料密集推出包括“东鹏0糖特饮”“东鹏大咖”“她能”等各类新品,但直到2024年,东鹏饮料“其他饮料产品”营收仍只有10.23亿元,营收贡献占比仅为6.5%。

真正被视为“新增长引擎”的是2023年推出的电解质饮料“东鹏补水啦”。该产品凭借渠道快速渗透,2024年营收同比增长280.4%至14.95亿元,2025年前三季度进一步增长至28.47亿元,营收占比则从9.45%升至16.91%,成为东鹏饮料最具潜力的第二增长点。

▲东鹏饮料主要产品增长情况

前述市场人士也表示,东鹏将依托覆盖全国的立体化渠道网络与高效供应链体系,在电解质水、茶类饮料等生命周期长、市场潜力大的软饮细分赛道快速扎根。

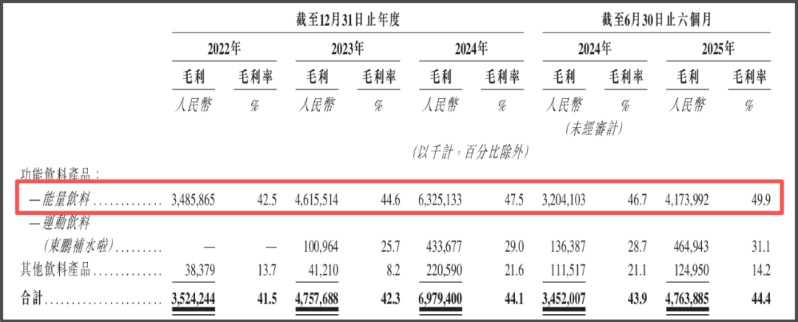

但从盈利表现看,东鹏饮料新品总体仍处于培育期。其中,其他饮料产品毛利率波动显著,从2023年的8.2%升至2024年的21.6%之后,2025年上半年又回落至14.2%;同期核心新品“东鹏补水啦”毛利率分别为25.7%、29.0%及31.1%,处于盈利爬坡期。

反观以东鹏特饮为核心的能量饮料,其毛利率仍逐年保持上升,至2025年上半年更是达到49.9%的新高水平。这一差异清晰地表明,能量饮料依然是东鹏的盈利压舱石,新品要真正成为“第二增长曲线”尚需时日。

▲东鹏饮料不同产品毛利率存在差异

除了在国内推出新品,东鹏饮料同样寻求以海外市场作为重要突破口。

自2023年起,东鹏饮料开始将产品出口至越南、马来西亚、印尼等国家,明确将东南亚列为“重点海外市场”,同时积极探索美国等其他国家和地区的市场机会。而在2023—2024年及2025年上半年,来自香港、印尼、越南等国家和地区的收入占比仅有0.2%,也未形成规模。

角逐300亿成长型市场,直面红牛、百事围剿

按照东鹏饮料的计划,本次H股上市所募集资金,拟用于海外产能布局推进、供应链及渠道建设与优化、品牌营销打造等实质性落地工作。

市场普遍预计,若东鹏饮料港股上市成功,该公司的出海战略也有望进入实质性落地阶段。

招股书提及,2024年中国人均能量饮料年消费量为5.3升,而同期美国、德国和日本等发达国家人均年消费量分别为17.1升、16.3升及7.5升。此外,泰国、越南等东南亚地区消费者对于能量饮料已构建较高的认知和接受度,且受当地天气炎热、消费者习惯及口味偏好等因素影响,人均能量饮料年消费量分别为9.4升、6.1升。

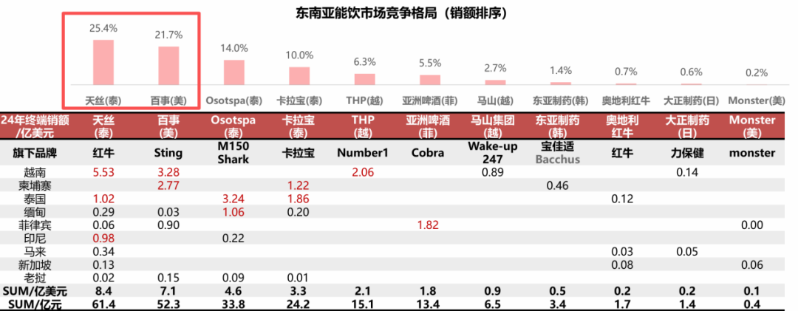

华安证券在研报中指出,2024年东南亚11个国家能量饮料销售额为42亿美元(约合人民币300亿元),接近0.5个中国市场规模,其中市场容量前三国家为越南、柬埔寨、泰国。同时,过去五年东南亚能量饮料市场年复合增长率6.2%,高于中国的4.7%。

但当地的竞争格局也极为严峻。华安证券认为,东南亚区域天丝、百事处于第一梯队,市场份额均在20%以上;Osotspa、卡拉宝为第二梯队,份额介乎10%至15%。尤其是在核心的越南市场,天丝红牛产品份额达到42%,百事Sting产品份额为25%,THP的产品Number1则占16%,头部品牌已形成稳固渠道与品牌壁垒。

▲资料来源:欧睿,华安证券研究所

因此,东鹏饮料将如何在东南亚市场制定适应当地需求的策略及定位,也一直是外界关注的焦点。

在张毅看来,当前红牛等产品在东南亚布局已较为完善,东鹏若仅以现有大单品切入,可能面临品牌认知、价格竞争、渠道壁垒等多重挑战。他转而表示,东鹏通过针对性营销推广、精准挖掘当地消费痛点、持续进行产品创新等方式,仍有望找到突破方向。

熟悉东鹏的市场人士则指出,东鹏在发展海外市场时会迎合全球消费者的不同需求,通过持续积累本地市场洞察,进而推进产品本土化,例如调整产品配方以满足监管要求和消费者的口味偏好,融入本土文化元素以定制产品包装和设计,从而增强产品吸引力等。

来源:星岛环球网

相关标签:

港股动态重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚