财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

明说资本

程继明 贺春阳

1689阅读

2020-06-11 14:08

财报福尔摩斯系列之二十

文/程继明 贺春阳

最近两年,商誉,这个本来很专业的会计科目,一夜间家喻户晓,成了"明星科目"。为什么会这样呢?还是因为铺天盖地的商誉减值,导致上市公司巨额亏损。

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

商誉减值已是A股"头号杀手"

2019年,华谊兄弟,巨亏近40亿,根源就是,前几年以10个亿估值收购仅成立一天的东阳浩瀚,又以10个亿、溢价7万倍收购冯小刚的东阳美拉。

万达电影,巨亏47亿,商誉减值近60亿,也是源于一系列高价收购。

天齐锂业,巨亏近60亿,惨不忍睹,其根源就是智利一项目商誉减值50多亿,而这个项目刚并购1年,账上还有200亿商誉等待减值。

明说资本根据2019年年报,选取了目前商誉占净资产比例TOP50名单(请见附件)。因为2018年、2019年很多公司一次性计提商誉减值,已经不在名单之列。

我们不难发现,排在名单之首的公司,商誉为净资产的17倍。最少也超过净资产一半。

需要说明的是,该名单仅是数据提取生成,并无任何投资建议。

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

想想A股前几年,疯狂的并购时代,留下了多少"商誉遗产",随时都是定时炸弹,不禁后背发凉。

优秀的公司几乎与商誉绝缘

明说资本对2005年到2020年,15年来A股累计涨幅TOP20名股票(请见附件)的商誉做了一个分析,发现除个别公司因产业协同发展并购而产生较大商誉外,其他公司商誉极低。

其中,商誉为0的公司有:长春高新、恒瑞医药、泸州老窖、片仔癀、新和成、山西汾酒、苏泊尔。

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

无并购、不商誉。看来,15年累计涨幅前20名排行榜,已很鲜明地告诉我们结论:在A股,优秀的公司不是并购出来的。

还是验证了一句俗话:不比不知道,一比吓一跳。优秀与否,一目了然。

三大属性注定商誉先天性不靠谱

让我们先认识一下"商誉"吧。

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

其一,主观产物,产生的过程就是不靠谱的过程。

商誉,英文名叫"good will",也就是"美好的愿望",是支付对价与标的净资产公允价值之间的差价。你可以简单粗暴理解为:因为美好,所以愿意付高价。这个东西本来价值10元,你看好它,愿意20元买过来,这个10元差额,在财务上计入"商誉"。

其二,随意减值,消减的过程就是不靠谱的过程。

会计准则要求企业定期或及时进行商誉减值测试,至少每年年度终进行减值测试。影响商誉是否需要计提减值的因素很多,实务中,商誉减值会计处理赋予公司较多的自由裁量权,商誉是否减值、何时减值、减值多少都留给了企业更多的空间。

其三,只减不增,几乎为利益输送而设置的会计科目?

2007年《会计准则》首次引入商誉的概念,而在此之前计入到"股权投资差额"这样一个科目中。

商誉的天然属性是只减不增,商誉减值一经计提无法转回,是直接确认损失,影响上市公司当期净利润。商誉的资产减值计提,只会迟到、不会缺席。从这个角度看,商誉就是一个"定时炸弹",随时可能会出现减值计提。

具体可以查阅头条号"明说资本":《华谊7.56亿收购成立仅1天公司,4理由告诉你商誉是老虎千万要躲开》(

https://www.toutiao.com/i6820244257056489997/)

三大信号提前捕捉商誉预警

我们不能左右上市公司并购行为,也不能左右并购中不靠谱的定价行为,但我们可以从一些财务信号中,捕捉不靠谱的商誉,三十六计走为上计。

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

第一,警惕商誉/净资产高比例之信号。

虽然商誉作为一项资产进行记录,但商誉并不是一项真正的资产,实际上无法单独出售、变现及偿还债务。商誉/净资产比例过高预示"定时炸弹"。

第二,警惕不靠谱评估报告之陷阱。

通过查询并购重组相关资料,追溯商誉产生之因。收购对价的定价基础通常来源于评估机构出具的评估报告,这时候需要投资者火眼金睛来识别评估报告是否靠谱。如果从一开始就不合理,那就必须提高警惕。

第三,警惕多元化收购之谎言。

具体可以查阅头条号"明说资本"《3理由告诉你"中国式并购"处处是"天坑"》(

https://www.toutiao.com/i6826957707468079628/)。

隔行如隔山,多元化收购中,由于上市公司对于被并购标的所属行业不尽熟悉,上市公司企图花费高价通过收购为业绩一搏,最后竹篮打水一场空的案例也为实不少。

更加需要警惕的是,上市公司本身业绩一塌糊涂,纯粹依靠并购"买利润",往往是如履薄冰。

最难以启齿的是,上市公司不怀好意地左手倒右手做法,往往套住的是机构,而不是散户。

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

商誉减值只会迟到不会缺席,商誉就是一个随时侵蚀净利润的"定时炸弹"。一句话,"商誉无边回头是岸"。

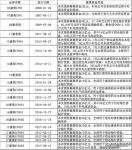

附件1:最新商誉占比TOP50名单

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

数据说明:数据来源东方财富choice数据库,商誉占比=商誉/净资产,商誉及净资产数据为2019年年报数据。由于2018年、2019年很多公司一次性计提商誉减值,商誉账面价值为零,已经不在名单之列。

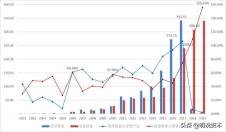

附件2:15年累计涨幅TOP20大牛股商誉占比

财务预警之二:商誉利剑,走为上计(附最新商誉占比TOP 50名单)

注:闻泰科技2019年新增商誉214亿,为收购安世控股形成,年报中针对此收购目的表述为"闻泰科技现有技术和产品有望与安世半导体实现协同发展"。

数据说明:涨幅数据(前复权)选取期间为2005.05.26-2020.05.26,商誉占比=商誉/净资产,商誉及净资产数据为2019年年报数据。

来源:明说资本

来源:明说资本

作者:程继明 贺春阳

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

2020-06-12

2020-06-01

最新文章推荐

原创

乐居财经

17:01

原创

乐居财经

16:08

原创

乐居财经

09:36

原创

乐居财经

09:33

原创

乐居财经

09:27