【深度】中信银行上半年营降利增,减值下滑+资产质量凸显保守稳健风格

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

6045阅读

2025-09-01 17:18

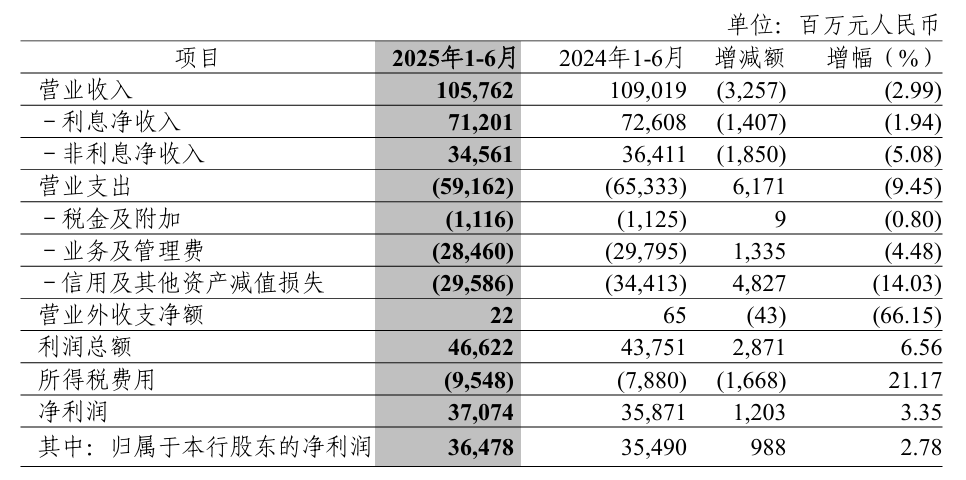

2025年上半年,中信银行(601998)资产规模持续扩张,盈利指标呈现分化态势:总资产达9.86万亿元,较上年末增长3.4%。

业绩数据显示,该行上半年实现营业收入1057.6亿元,同比下降3%;归属于母公司股东的净利润364.8亿元,同比增长2.8%,其中二季度单季净利润同比增速提升至4.1%。

在8月28日召开的业绩说明会上,中信银行行长芦苇表示,在政策支持下,有信心实现全年业绩跑赢大势,增强ROE稳定性,提升投资者回报。

规模扩张难抵利率下行

2025年上半年,中信银行核心盈利指标呈现“承压与调整并存”的态势——利息净收入同比下滑1.94%;更值得关注的是,资产配置出现显著分化——存放同业款项及拆出资金增速超贷款10倍,这一差异既体现了该行对风险与流动性的审慎把控,也折射出当前实体经济信贷需求与银行经营策略的深层适配逻辑。

从核心盈利指标来看,2025年上半年中信银行利息净收入达712亿元,同比减少14.1亿元,降幅1.94%;同期净息差收窄至1.63%,较此前水平进一步压缩。利息净收入的变化,本质是生息资产端“量增价减”与付息负债端“成本对冲规模”共同作用的结果。

生息资产端整体呈现“规模扩张难抵利率下滑”的特征。上半年该行生息资产规模扩张带动利息收入增加101.7亿元,但利率下行直接导致利息收入减少219.8亿元,一增一减下,生息资产利息收入合计减少118.1亿元。具体到各类生息资产,表现分化更为明显:作为核心生息资产的贷款及垫款,平均余额达57808.6亿元,较2024年同期增长4.5%,规模扩张带动利息收入增加54亿元,然而其平均收益率从4.35%降至3.79%,利率下滑导致利息收入减少165.1亿元,最终贷款利息收入同比净减111.1亿元。

金融投资业务同样面临“量价矛盾”,平均余额增长至20416.3亿元,规模贡献20.3亿元利息收入增量,但收益率从2.93%降至2.62%,反向拖累32.7亿元,合计净减12.4亿元。

在多数生息资产受利率拖累的背景下,存放同业款项及拆出资金成为少数亮点。上半年该类资产平均余额达5585.5亿元,较2024年同期的3757.1亿元大幅增长48.7%,新增规模1828.5亿元;规模扩张带动利息收入增加28.5亿元,恰好抵消了利率从3.13%降至2.40%带来的20.5亿元减少,最终实现8亿元利息收入增量,成为生息资产端的“稳定器”。

与生息资产端的压力形成对比,付息负债端通过“成本率下降”有效对冲了规模增长的影响。上半年该行付息负债规模扩张带动利息支出增加59.4亿元,但利率下行直接减少利息支出163.5亿元,最终付息负债利息支出合计减少104亿元。其中,作为最主要付息负债的客户存款,平均余额增长4864.1亿元,本应带动利息支出增加47.9亿元,但由于平均成本率从1.98%降至1.65%,利息支出反而减少98.3亿元,同比净减50.4亿元;同业及其他金融机构存贷款项、已发行债务凭证等负债品种,也因利率下降合计减少利息支出超38亿元。

一收一支间,利息净收入虽因规模扩张获得42.3亿元增量,却被利率下行带来的56.4亿元减量抵消,最终同比减少14.1亿元,净息差收窄的现实也进一步凸显利率环境对该行净利息收入能力的挤压。

更深层次来看,存放同业款项及拆出资金与贷款总额的增速差异,或许中信银行基于市场环境的主动经营选择。

一方面,当前实体经济部分领域仍处经营压力期,贷款收益率下滑的同时,潜在违约风险并未同步降低,该行通过放缓高风险信贷投放、转向低风险同业资产,既能规避不良资产生成压力,也与上半年信用减值损失同比减少48.3亿元的经营逻辑相契合,为资产质量筑牢“安全垫”;另一方面,存放同业及拆出资金以金融机构信用为基础,不仅违约风险远低于企业贷款,且流动性更强,能快速应对季末资金面波动、客户大额提款等需求,适配了该行对流动性安全的优先考量。

此外,贷款端“优质项目短缺”的现实也助推了这一调整——实体经济信贷需求弱复苏背景下,优质信贷标的难寻,而同业资产虽收益率较低,但操作成本更低、风险更可控,“风险-收益比”反而更优。

这一资产配置调整对中信银行的经营影响呈现两面性:短期来看,低风险同业资产占比提升有效减轻了资产质量压力,同时高流动性资产占比上升也改善了流动性指标,降低了资金面波动带来的运营风险。

但长期挑战同样不容忽视:贷款作为银行高收益核心资产,4.5%的增速不仅低于同业资产,更低于整体生息资产14.7%的增速,且其3.79%的平均收益率仍显著高于同业资产的2.40%,若“重同业、轻贷款”的趋势持续,将进一步制约利息收入增长空间;此外,同业资产规模扩大后,银行收益对同业市场利率的敏感度显著提升,未来若同业利率进一步下行或出现局部信用风险,将对盈利稳定性形成新的考验。

金融投资收益波动成拖累

2025年上半年,中信银行非利息净收入呈现“结构分化”特征——作为中间业务核心的手续费及佣金收入实现稳健增长,成为非息板块的重要支撑,但金融投资领域的公允价值变动浮亏显著,直接拖累非息净收入同比下滑5.1%。

从中间业务表现来看,手续费及佣金业务展现出较强韧性。上半年该行手续费及佣金净收入达169.1亿元,同比增加5.5亿元,增幅3.4%,在非息净收入整体承压的情况下,成为难得的增长亮点。

这一增长背后,是收入端的结构性突破。收入端合计实现220.4亿元,同比增加33.2亿元,增幅17.8%,细分领域呈现“多点增长、个别拖累”的格局——银行卡手续费虽同比减少9.8亿元,降幅12.3%,但托管及其他受托业务佣金同比增长25.1%、代理业务手续费同比增长18.8%、担保及咨询手续费同比增长11.4%、结算与清算手续费同比增长16.2%,均实现两位数增长。

不过,手续费及佣金支出同步高增117.4%,增加27.7亿元达到51.3亿元,一定程度侵蚀了收入增量,最终导致手续费及佣金净收入仅实现小幅增长。

与中间业务的稳健增长形成反差,金融投资相关收益的波动成为非息净收入下滑的主因。

上半年该行投资收益保持正向增长,达156.2亿元,同比增加15.6亿元,同比增幅11.1%;但公允价值变动损益由盈转亏,从2024年同期的51.1亿元收益转为2.7亿元损失,同比减少53.8亿元,降幅高达105.3%。

两者合计贡献153.4亿元,较2024年同期减少38.2亿元,受市场波动及上年高基数双重影响,这一变化直接主导了非息净收入的下滑。

减值“瘦身”+资产质量稳健

2025年上半年,中信银行在利息净收入、非利息净收入双双缩水的压力下,归属净利润仍实现364.8亿元,同比增长2.8%。信用减值损失的大幅压缩成为利润增长的核心支撑,而这一“缓冲”背后,是该行资产质量的稳健表现与对风险的审慎把控,共同折射出其“保守稳健”的经营风格。

从信用减值端看,报告期内信用及其他资产减值损失合计295.7亿元,较2024年同期的343.7亿元减少48亿元,降幅约14%。其中,发放贷款及垫款减值损失的收缩是关键——2025年上半年该项减值损失为254.66亿元,较2024年同期的299.74亿元大幅减少45.08亿元;同时,债权投资、其他债权投资合计实现约14.67亿元的减值转回,进一步助力减值总规模下降。尽管拆出资金、其他金融资产等少数项目减值计提略有上升,但因占比有限,最终仍推动信用减值损失整体大幅回落,为利润增长腾出空间。

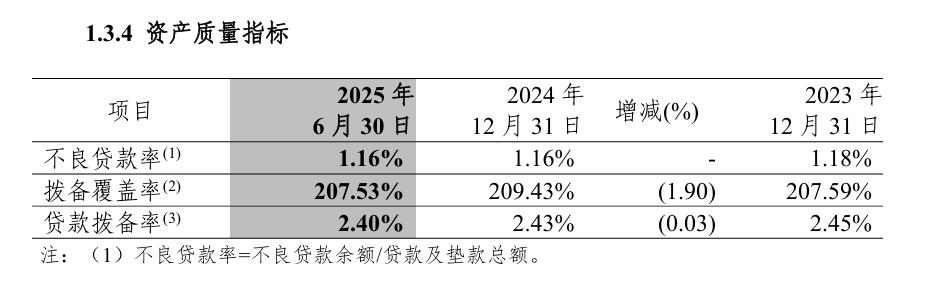

信用减值敢“瘦身”,源于资产质量的稳定托底。截至6月末,不良贷款率持续稳定在1.16%,与2024年末持平;不良贷款余额微增至671.34亿元,是贷款总规模从5.72万亿元增长至5.8万亿元的自然结果,不良资产“成色”未现明显恶化。

更亮眼的是逾期贷款结构优化:逾期3个月以内的短期逾期贷款余额从2024年末的531.2亿元大幅降至337.3亿元,占比从0.93%回落至0.58%,带动逾期贷款合计余额降至867亿元、占比1.49%。

此外,拨备覆盖率207.53%、贷款拨备率2.40%仍处较高水平,风险抵御能力充足。

整体而言,中信银行上半年“压缩减值计提增厚利润”与“资产质量稳健支撑策略”形成良性循环。从资产配置向低风险同业资产倾斜(存放同业及拆出资金增速超48%),到信贷投放主动管控高风险领域,再到资产质量端遏制逾期“前端风险”,均体现出该行不急于规模扩张,更倾向以“保守稳健”为核心,追求长期健康发展的经营选择。

来源:财中社

来源:财中社

重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

财中社

11:05

原创

瑞财经

09-25

原创

瑞财经

09-12

原创

瑞财经

08-28

原创

瑞财经

08-28

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚