星瞰IPO | 衔玉而生却亏了19亿,享道出行拿什么拼港股入场券

《星岛》见习记者 齐鑫 上海报道

资本市场网约车赛道迎来新的竞逐者。

近日,享道出行(上海)科技股份有限公司(以下简称“享道出行”)正式向港交所递交上市申请,联席保荐人为中金公司和国泰君安国际。

尽管背靠上汽集团这棵“大树”,也有“宁王”、高德等陪伴护航,但享道出行难掩经营困境,如今,随着招股说明书的披露,这些挑战更清晰地呈现在市场面前。

三年半亏损超19亿元

背靠巨头是享道出行的核心优势之一。招股书显示,享道出行由汽车巨头上汽总公司发起设立,并在发展过程中引入了Momenta、高德、宁德时代等产业链关键投资者,得以链接汽车制造商、自动驾驶解决方案供应商、高精度数字地图服务商及动力电池系统提供商的资源禀赋。

“依托该等合作关系,我们在整合支撑出行行业发展的关键能力方面具备独特优势。”享道出行称。

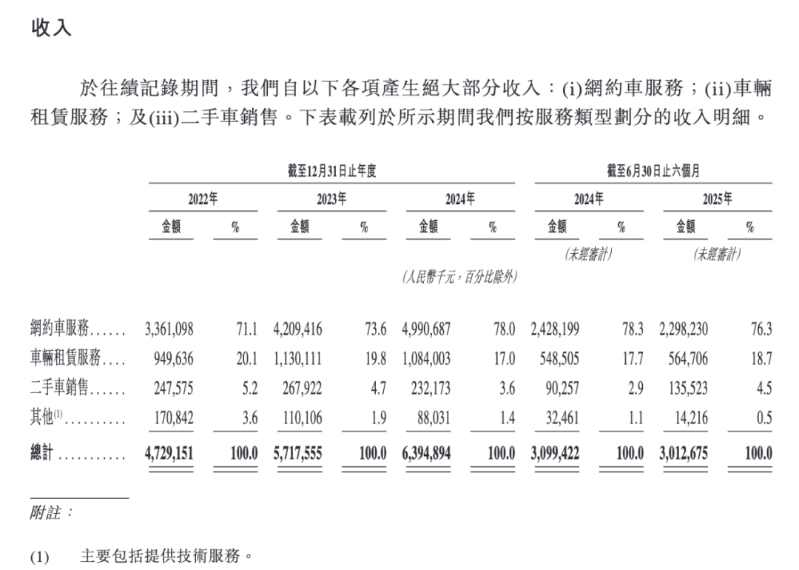

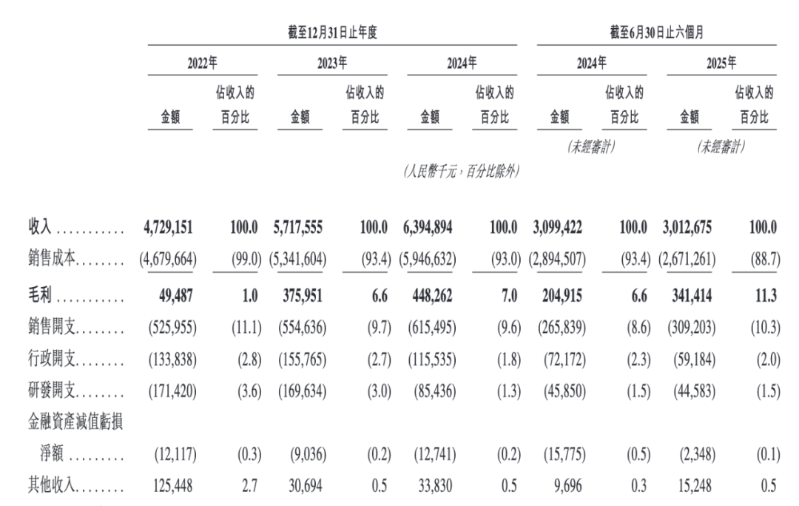

事实上,含着金汤匙出生的享道出行,前些年确实收入不错。招股书显示,2022年-2024年,其营收不断增长,分别约为47.29亿元、57.18亿元、63.95亿元,同比增幅20.9%和11.8%。

然而,2025年上半年,公司营收却出现了同比下降,降幅2.8%至30.13亿元。虽然并不严重,但“临阵抱恙”格外触动市场神经。“下降原因主要是网约车服务的收入下降。”对此,享道出行并不避讳地解释称。

从收入构成来看,来自网约车服务的收入一直占到享道出行总营收的七成以上。今年上半年,该项收入为22.98亿元,相比去年上半年的24.28亿元减少5.4%。“主要由于完单量减少。”享道出行表示。

▲享道出行招股书截图

在现金流方面,2022年至2024年,公司经营活动现金流净额分别为-7.41亿元、-3.78亿元和-2.03亿元;2025上半年首次转正至8331万元。

此外,更值得说明的是,与可观营收形成反差的,是持续亏损的巨大缺口。2022年-2024年,净亏损分别约7.81亿元、6.04亿元、4.07亿元,今年上半年略微收窄至1.15亿元。即过去三年半,享道出行累计净亏损超过19亿元。

在现金流方面,2022年-2024年,享道出行的经营活动现金流净额分别为-7.41亿元、-3.78亿元、-2.03亿元。今年上半年难得转正至8331万元。

公司在风险提示中坦言,“随着我们持续扩展业务经营以及进行研发投入,及采购Robotaxi定制车,我们的销售成本及经营开支可能将进一步增加。此外,由于成为上市公司,我们预期会产生庞大的成本及开支。”且称,若无法创造足够的收益或有效管理成本及开支,未来可能会持续产生重大亏损,不能保证未来会实现盈利或产生正经营现金流。

订单高度依赖聚合平台

享道出行成立于2018年,业务主要涵盖网约车及车辆租赁服务,同时正在推进Robotaxi服务商业化运营的落地,以分别覆盖个人出行、企业出行及未来出行三大场景。

在网约车赛道,享道出行算是头部企业之一。

据弗若斯特沙利文数据,2024年,以交易总额(GTV)计,享道出行在国内网约车平台中排名第五;以完单量计,享道出行在上海市网约车平台中排名第二。同时,2024年,以GTV计,享道出行在国内企业出行服务行业排名第二。

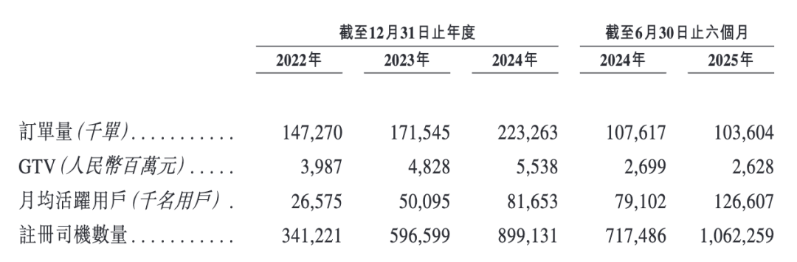

订单来源方面,享道出行主要通过自有渠道及与高德打车、滴滴、百度地图、腾讯出行和美团等知名聚合平台合作获取用户。2022年-2024年,公司平台订单量不断增加,分别约1.47亿单、1.72亿单、2.23亿单。而今年上半年,订单量同比减少3.73%至1.04亿单。

▲享道出行招股书截图

需要说明的是,其订单绝大部分来自聚合平台。据招股书显示,公司2022年-2024年完成聚合平台的订单量分别达到1.35亿单、1.59亿单、2.17亿单,今年上半年完成1.02亿单。

享道出行在招股书中承认,“通过聚合平台提供网约车服务,我们能够在各城市维持密集的车队规模,这对于实现用户及时乘车和减少司机等候时长至关重要。”

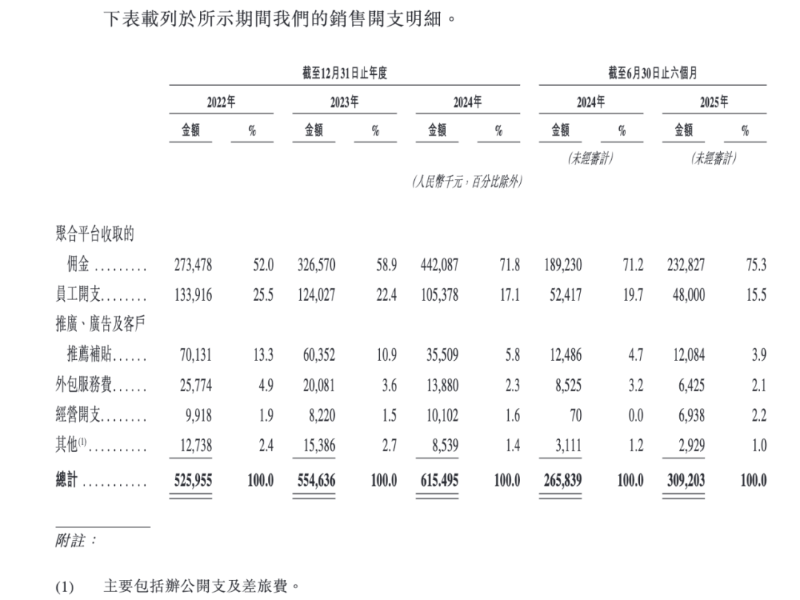

这种高度依赖也意味着带来高昂的佣金成本。招股书显示,2022年-2024年,享道出行支付的聚合平台佣金分别达2.73亿元、3.27亿元、4.42亿元。今年上半年该项支出达2.33亿元,比去年同期增加逾20%。

▲享道出行招股书截图

享道出行在风险章节中明确提示:“倘聚合平台的市场变得更加集中,我们的议价能力可能会降低,并可能会被要求接受提高佣金费用等较为不利的商业条款。我们与主要平台合作的任何中断,或无法以可接受的条款找到替代合作伙伴,均可能大幅降低我们的用户需求,从而对我们的业务造成负面影响。”

不过在深度科技研究院院长张孝荣看来,在当前条件下,“不打破聚合平台依赖症”可能也是一种明智的商业选择。

“这种选择并非放弃主动权,而是承认并利用行业分工,将‘依赖’转化为‘共生’。”11月4日,张孝荣对《星岛》记者表示。

随着佣金的增加,公司的销售开支自然水涨船高。2022年-2024年,公司的销售开支分别达5.26亿元、5.55亿元、6.15亿元,分别占同期收入的11.1%、9.7%、9.6%。今年上半年该项支出由去年同期的2.66亿元增加至3.09亿元,占同期收入的10.3%。

▲享道出行招股书截图

为突围押注Robotaxi

此次赴港上市,享道出行计划将部分募集资金用于自动驾驶研发及Robotaxi运营服务。

其实,公司在自动驾驶领域布局较早。2021年,享道出行率先在上海开启了Robotaxi试运行;2024年6月被工信部、国家发展改革委,财政部和科技部选中,成为全国仅9家进入智能网联汽车(L3/L4级)准入和上路通行试点的联合体之一。

2025年7月,享道出行获得上海首批无驾驶人示范运营牌照;8月,与上汽集团合作打造覆盖高快速路的上海国际旅游度假区至浦东国际机场的L4级Robotaxi旅游专线启动试运行。据弗若斯特沙利文资料,这将是全国首个围绕顶级文旅应用场景的L4级自动驾驶出行服务项目。

享道出行自称,“我们是国内首个车企背景的L4级Robotaxi运营平台,在Robotaxi商业化和规模化探索上处于行业领先水平。”招股书中介绍,在Robotaxi运营初期,公司采用与传统网约车混合运营的模式以加速自动驾驶技术的成熟与市场普及,后续将以试点经验为基础,与合作伙伴逐步向人员密集的核心城区拓展,计划到2027年实现“享道Robotaxi”在国内多个城市的规模化商业运营。

针对未来发展,享道出行将Robotaxi视为撬动出行行业变革的战略核心。

“Robotaxi核心价值在于通过去除驾驶员成本重构商业模式,但目前面临三大难点。”张孝荣向《星岛》记者分析,Robotaxi在技术上长尾场景突破困难,极端天气等复杂路况仍需攻关,同时单车成本过高,激光雷达等硬件摊销压力大。此外,Robotaxi还存在法规责任体系尚未完善,事故定责等监管框架待建立的问题。

“预计将经历从封闭园区到开放道路、从辅助驾驶到全无人的渐进式发展路径。这个过程可能需要五年以上乃至更长时间。”张孝荣说。

享道出行将Robotaxi视为重构出行生态的战略支点,但这一叙事能否赢得资本市场认可,尚属未知。此番IPO,不仅是其从传统网约车服务商向全场景智慧出行综合体转型的关键一步,也是市场对“Robotaxi”商业模式的一场现实测试。前方的考验,或许才刚刚开始。

更多优质财经新闻请扫码关注“星岛财经”微信公众号获取

来源:星岛环球网

相关标签:

星岛环球网重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

杉杉集团重整生变,“船王”入主遇阻

原创

乐居财经

刚刚

“人工智能+医疗”新政利好多家上市公司

原创

乐居财经

刚刚

实达集团拟95%股权收购数产名商

原创

乐居财经

1小时前

深市公司前三季双增,新质生产力成引擎

原创

乐居财经

1小时前

特斯拉撞树5人被困身亡,因门把手设计被诉

原创

乐居财经

01:34

最新文章推荐

杉杉集团重整生变,“船王”入主遇阻

原创

乐居财经

刚刚

“人工智能+医疗”新政利好多家上市公司

原创

乐居财经

刚刚

实达集团拟95%股权收购数产名商

原创

乐居财经

1小时前

深市公司前三季双增,新质生产力成引擎

原创

乐居财经

1小时前

特斯拉撞树5人被困身亡,因门把手设计被诉

原创

乐居财经

01:34