【深度】锡华科技应收款高企,大笔分红流入实控人王荣正腰包

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

8177阅读

2025-07-30 11:03

江苏锡华新能源科技股份有限公司(下称“锡华科技”)正冲刺上交所主板IPO。然而,招股书中诸多细节暴露出公司在资金运作、客户结构、盈利可持续性等多方面的问题,引发市场对其上市动机与长期价值的质疑。

例如,巨额分红与募资缩水的矛盾、股权转让的疑云、客户集中度、应收高企的争议以及盈利能力和现金流质量的隐忧,无不让这家风电齿轮箱部件制造商的上市之路疑点重重。而且,上交所网站显示,公司的IPO状态最近更新日期为2024年12月31日,距今已经有7个月没有进展。

上市前突击转股疑云

2022年8月,锡华科技完成第四次增资,新增注册资本697.50万元,股东王建平参与认购。仅两个月后,其0.41%股权以“自有资金需求”为由转让给祥禾涌骏,交易价格未披露具体依据。

上交所问询指出,王建平在西安铂力特(688333)、湖南华曙高科(688433)等上市公司的持股更易变现,却选择转让锡华科技股权,理由显得牵强。专家表示,“短期入股即退出,背后动机难以令人信服,是否存在代持或利益输送的可能需进一步澄清。”

更令人不安的是,招股书披露的王建平对外投资信息与启查查查询结果不一致。公开信息显示,其投资了上海冠龙阀门节能设备股份有限公司等多家企业,而这些信息未在回复报告中完整披露,可能涉及重名或工商登记错误。

专家直言,“信息披露的不一致直接影响招股书的公信力,可能成为IPO审核的重大障碍。”在IPO前夜突击转股,却未披露交易背景与合理性,监管层对此类“临门一脚”操作一向高度警惕。

募资缩水与高额分红

锡华科技近年现金流充裕,连续大手笔分红。《财中社》注意到,2022年,公司分红约3.5亿元,几乎将2021年与2022年的净利润全部分光。实际控制人王荣正、陆燕云夫妇通过直接和间接持股,预计获取约3.2亿元分红。有市场分析人士指出,“如此高比例的分红,尤其是实控人获益颇丰,容易引发市场对资金使用效率的质疑。”

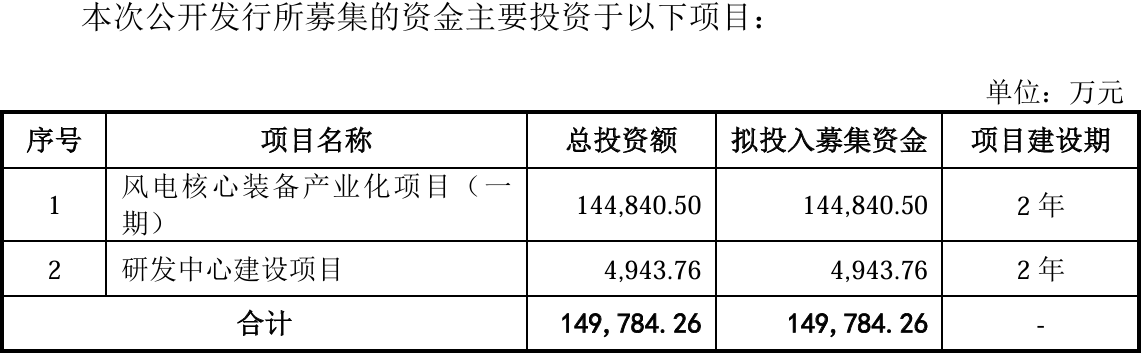

而此轮IPO取消了原计划用于补流和偿债的5.5亿元,拟募资14.98亿元,用于风电项目(14.48亿元)和研发中心(4944万元)。招股书未解释分红与募资矛盾,引发“先分后圈”“上市即套现”质疑。

此外,2022年1月11日,江苏锡华铸造有限公司(下称“江苏锡华”)召开股东会,同意股东王荣正将所持江苏锡华4.80%的股权(对应注册资本240万元)以3533万元的价格转让给锡华科技,股东陆燕云将所持江苏锡华1.20%的股权(对应注册资本60万元)以883万元的价格转让给锡华科技。此前的2021年8月,王荣正将所持红旗起重90%股权以2829万元转让给锡华科技的前身锡华有限,王国正将红旗起重10%股权以314万元转让给锡华有限。通过两次股权转让,江苏锡华铸造有限公司估值约7.36亿元,王荣正和陆燕云合计套现7200余万元。

锡华科技2021年和2022年净利润分别为2.16亿元、1.84亿元,合计约4亿元,实控人通过一次分红加一次股权转让,就基本上获得了公司两年的净利润。

上交所此前问询要求说明“补充流动资金规模的测算依据及合理性”。锡华科技回应称,分红资金部分重新投入公司,补流是为未来业务发展。然而,2022年末账面货币资金1.62亿元,短期有息负债仅4906万元,偿债压力不大。一边大额分红,一边计划募资补流,这种操作逻辑在监管趋严的背景下,很难不引发“圈钱上市”的合理怀疑。

最新招股书取消5.5亿元补流计划,募资总额缩减至14.98亿元。分析人士进一步表示,“募资用途的重大调整可能反映战略规划的不稳定性,恐削弱投资者信心。”

风电龙头是靠山,也是天花板

锡华科技主业为风电齿轮箱零部件生产,主要客户包括中车株洲所旗下南高齿、弗兰德、采埃孚、海天塑机等。

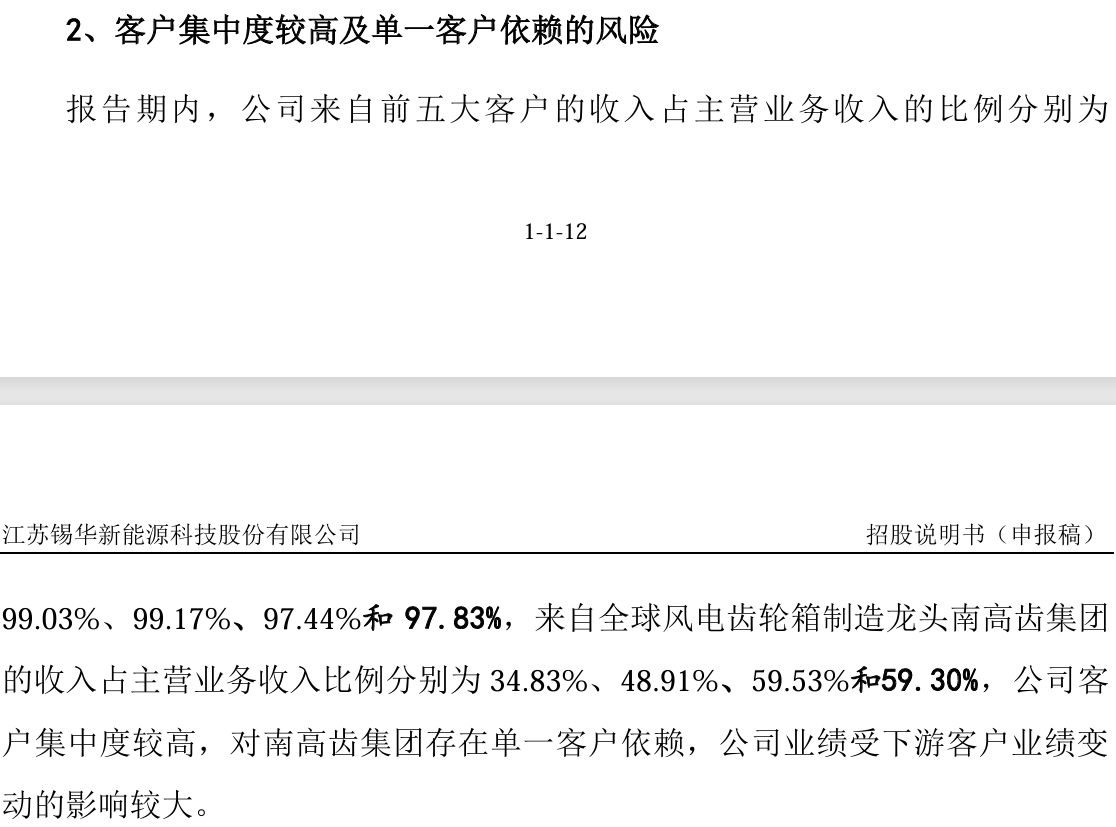

2021年至2024年上半年,锡华科技前五大客户收入占比高达97.44%至99.17%,其中对南高齿集团的销售收入占比从34.83%攀升至59.30%。

这一高度集中格局隐藏两重风险:一是客户议价能力强,锡华处于弱势地位,产品毛利率不稳定;二是风电行业本身存在政策周期性波动,客户订单量波动将直接冲击营收表现。

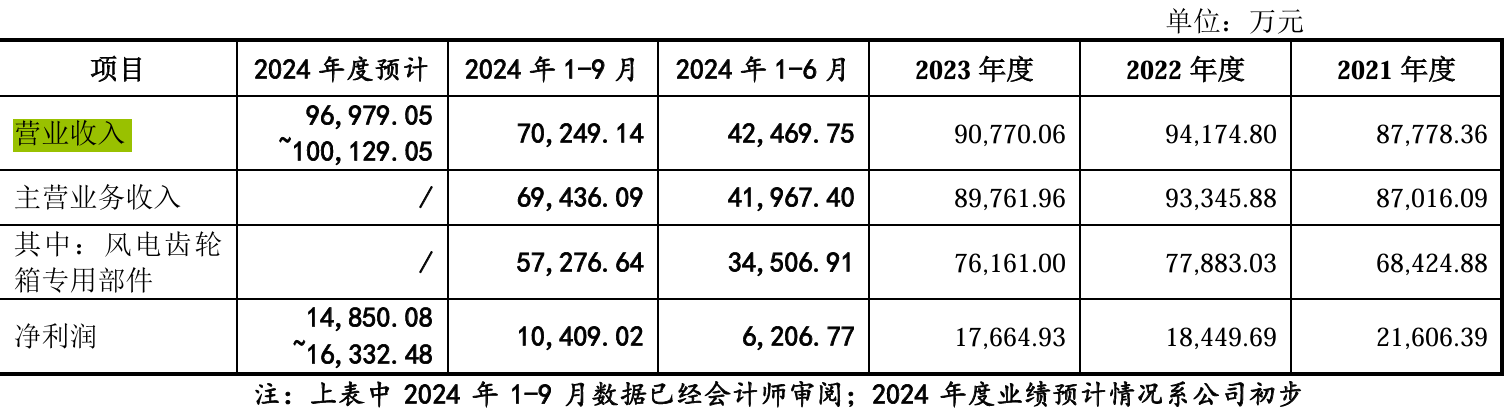

公司业绩波动的同时,增收不增利。2021年至2023年营业收入为8.78亿元、9.42亿元和9.08亿元,净利润却是2.16亿元、1.84亿元、1.77亿元,一路下滑。2024年预计净利润1.49亿元至1.63亿元。

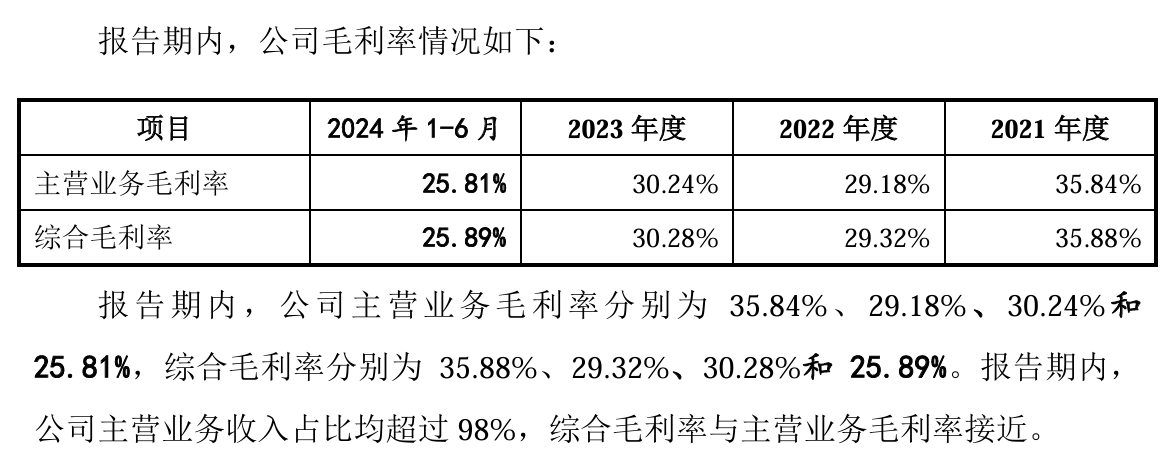

而且,公司主营业务毛利率从2021年的35.84%降至2024上半年的25.81%,因风电行业价格战及原材料成本波动。2021年至2024年上半年,风电齿轮箱部件销售均价从1.36万元/吨降至1.14万元/吨。对风电龙头的高度依赖让锡华科技在“绑定增长”的同时,也将经营命脉系于他人之手。

外协供应商疑似壳公司,关联交易疑点重重

锡华科技的外协供应商问题加剧市场疑虑。2021年至2024年6月,主要供应商如江苏安利新材料有限公司、江苏安砺涂料涂装工程有限公司及新泰市海强矿山设备有限公司,社保人数长期为零,注册资本低、实缴出资晚。江苏安利2021年至2023年收入分别为9691万元、1.14亿元和7401万元,但直到2023年3月才实缴200万元出资。江苏安砺2023年收入2846万元,2024年上半年1047万元,同样无社保记录。

社保人数为零的企业如何支撑如此规模的业务?是否存在关联交易或利益输送的可能?这些异常情况指向供应链管理的重大风险,需披露供应商的真实运营能力及与公司的关系。

子公司红旗起重的关联交易问题也为IPO蒙上阴影。2021年至2023年,锡华科技向红旗起重采购商品及设备,金额分别为528万元、859万元和774万元,设备采购金额分别为49万元、40万元和0元。

市场分析人士质疑,“在无设备采购的情况下,自制资产大幅增加,成本归集和内部交易抵消的透明度存疑,需披露具体生产方、成本构成及定价机制。”红旗起重作为全资子公司,其生产能力与母公司需求的匹配性也需说明。“看似‘脱壳’,实则仍紧密依赖子公司,独立性与成本控制能力皆需打上问号。”

应收账款高企,现金流质量承压

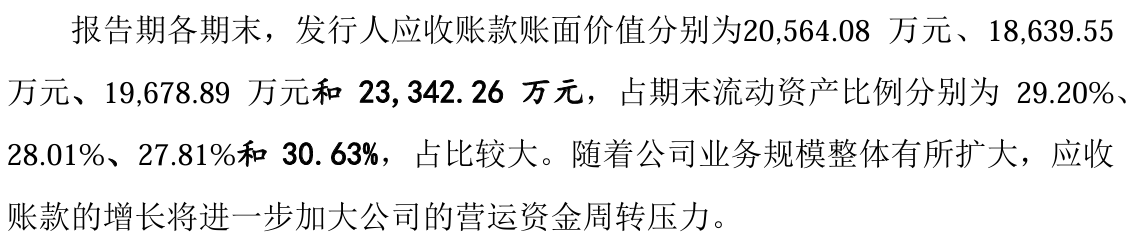

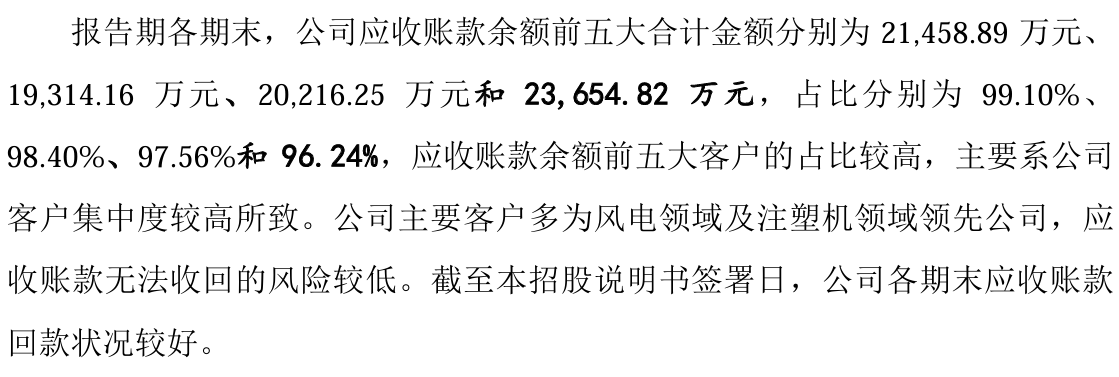

尽管锡华科技近年盈利表现亮眼,但其资产质量却并不乐观。2023年和2024年上半年末,公司应收账款账面价值分别为1.97亿元和2.33亿元,占期末流动资产比分别为27.81%和30.63%。

报告期末,公司前五大客户应收账款余额合计金额分别为2.15亿元、1.93亿元、2.02亿元和2.37亿元,占比分别达到99.10%、98.40%、97.56%和96.24%。

如此庞大的应收账款积压,结合同期营利双降、毛利率新低,不仅加剧现金流压力,也增加了坏账风险。可以说,大客户打个喷嚏,锡华科技就得重感冒。

锡华科技的研发活动争议引人关注。招股书称研发与生产活动明确划分,研发人员归属技术部,不从事生产活动。然而,两名生产部员工名列8项和3项专利的发明人,申请日期集中在2024年3月至8月。专家指出,“生产人员参与专利研发,与公司‘明确划分’的说法相矛盾,可能导致研发费用归集不准确,影响财务数据的真实性。”

公司研发费用率低于行业平均水平,2020年至2023年为3.06%、3.13%、3.77%和3.68%,低于行业均值的4.59%至4.79%。2024年上半年研发费用率升至5.17%,但IPO募资仅4944万元用于研发中心建设。市场担忧,在客户依赖和行业竞争加剧的背景下,研发投入力度是否足以支撑技术升级。

家族企业治理隐忧

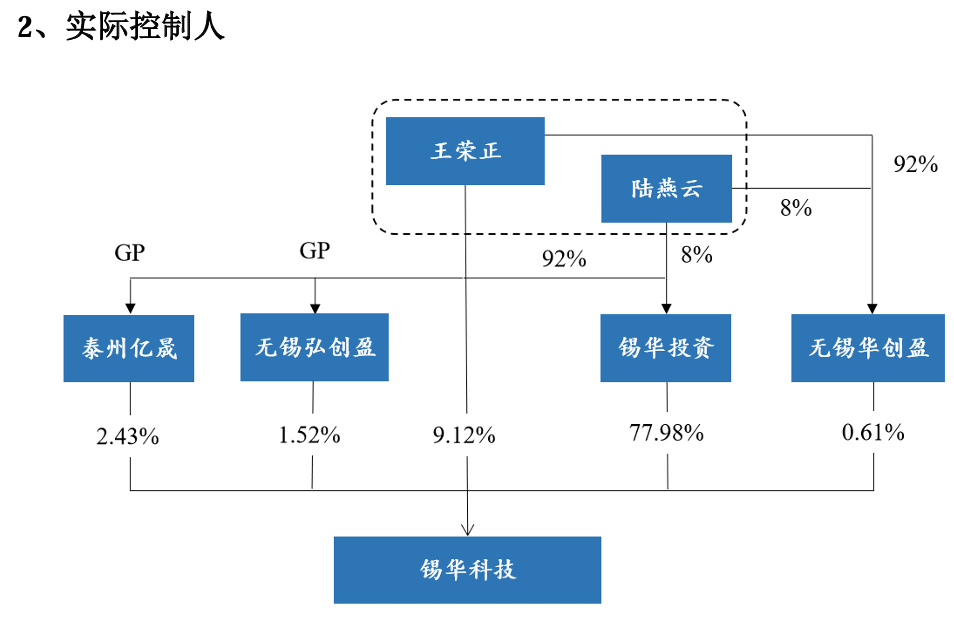

IPO前,锡华投资持有锡华科技28071万股股份,持股比例为77.98%,为锡华科技控股股东。具体来看,王荣正、陆燕云分别持有锡华投资92%、8%股权;此外,王荣正直接持有公司9.12%股权,并通过担任泰州亿晟、无锡弘创盈、无锡华创盈执行事务合伙人,合计控制公司4.56%股权对应的表决权。王荣正、陆燕云系夫妻关系,二人合计控制公司91.66%股权对应的表决权,为公司共同实际控制人,股权高度集中。

高股权集中度可能导致决策缺乏透明性,中小投资者权益保障不足。”报告期内,公司存在转贷、资金拆借等内控不规范行为。实际控制人亲属注销的7家关联方公司,部分曾与供应商股东存在资金往来。陆燕云拥有美国永久居留权,可能引发市场对资本流动性的关注。

业内人士表示,“这些行为暴露出公司治理的漏洞,IPO审核中可能面临严格审查。”看似规范化的家族企业,实则在治理透明度和内控合规性上仍有明显短板。

核心竞争力模糊,回购条款潜在压力

锡华科技此次IPO拟投入的“风电核心装备产业化项目(一期)”,实际与公司现有业务重合度高,属于产能扩张而非技术迭代。项目建设期为两年,但市场对风电整机价格“内卷”日益严重,核心部件毛利率持续下滑,新增产能未来盈利能力存疑。

更关键的是,公司未披露核心技术壁垒,其产品定位长期为中低端部件供应商,附加值有限,缺乏转型智能制造或全流程齿轮解决方案的迹象。这意味着,即便IPO成功,公司未来也难以在风电设备供应链中取得更高定价权。

2022年,锡华科技与投资机构签订的股东协议包含股权回购条款,若未在指定期限内上市,实际控制人可能需履行回购义务。尽管公司声称已解除相关条款,但随着2025年底临近,投资者对回购条款的关注度将上升,可能对IPO进程构成压力。协议解除的彻底性及是否存在替代性安排,仍需投资者密切关注。

从高额分红到募资矛盾,从客户依赖到成本波动,锡华科技的IPO故事写满了“疑问句”。在新能源投资热潮持续的当下,监管机构与投资者更需冷眼识真伪——表象背后的“运营能力”与“治理水平”,才是决定这场上市能否持续的真正底牌。

资本市场对企业价值判断,不能止步于募资规模与财务指标。面对高度集中的客户结构、不透明的股权交易链、被掩饰的利益安排与产能导向的募投项目,锡华科技要真正走稳资本市场之路,或许还需要直面那些被“技术型制造商”标签遮掩的根本问题。

来源:财中社

来源:财中社

相关标签:

Ai滚动快讯重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

财中社

07-30

财中社

07-30

财中社

07-30

财中社

07-30

财中社

07-30

最新文章推荐

原创

瑞财经

07-30

原创

瑞财经

07-30

原创

瑞财经

07-30

原创

瑞财经

07-30

原创

瑞财经

07-30