单季营收总额首次下降,上市白酒企业“暖”不了自己?

《星岛》见习记者 钟凯 深圳报道

白酒御寒,却遭遇行业寒冬。

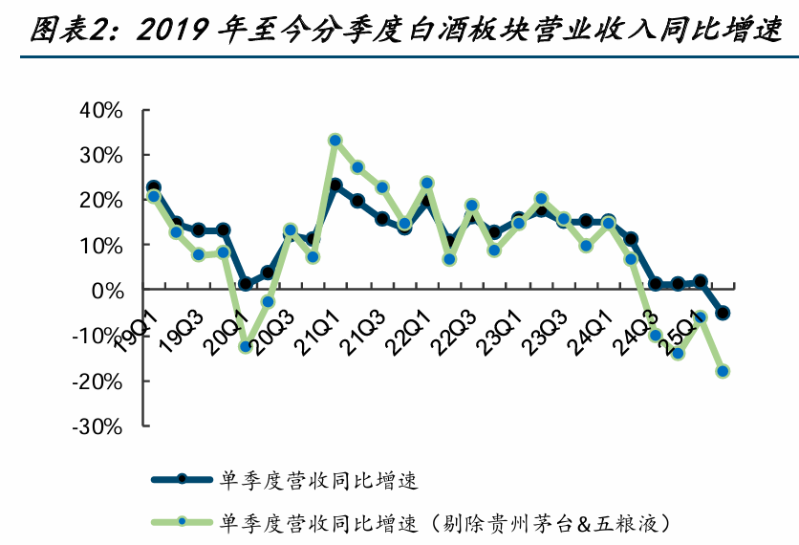

国金证券日前发布研报显示,今年上半年,白酒板块合计实现营收2397亿元,同比下滑0.9%,其中二季度营收同比下降5.0%,为此轮行业周期下,首个单季营收同比下滑。

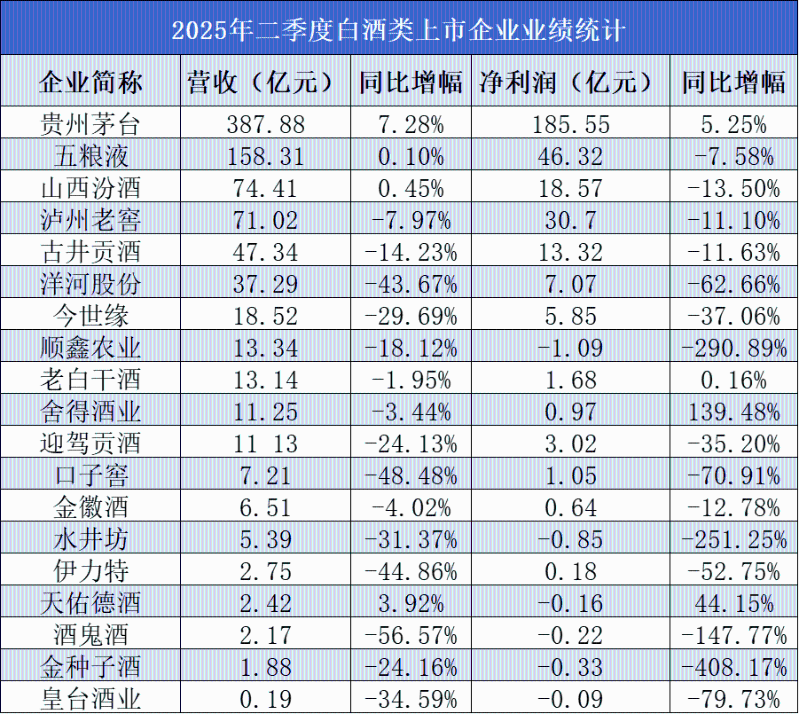

《星岛》记者统计的A股上市白酒企业财务状况更显严峻:今年二季度,仅有4家企业实现营收同比正增长,但增幅最高也不过7.28%。若同时考虑营收与净利润两项核心指标,则仅有贵州茅台(600519.SH)和天佑德酒(002646.SZ)录得正增长。

白酒行业整体承压已经无法掩盖,而5月以来升级版“禁酒令”的落地,又进一步影响了白酒的消费需求与市场预期,各大酒企正艰难探索着存量发展与增量突破。

寒潮来袭,二季度勾勒行业降温曲线

实际上,在2025年一季度,白酒板块就已处于连续三个季度业绩微增状态。数据显示,该板块一季度总营收1525.75亿元,同比增长1.61%,总归母净利润633.92亿元,同比增长2.27%,虽仍维持增长态势,但增速明显放缓。

二季度即为重要“转折点”,直接导致行业分化进一步加剧。据《星岛》记者统计,今年4-6月,A股白酒企业业绩分化严重,仅贵州茅台、五粮液(000858.SZ)、山西汾酒(600809.SH)及天佑德酒等4家实现收入正增长,贵州茅台以7.28%的同比增幅居首。

具体细分来看,国金证券统计,二季度高端、次高端、区域酒及其他,分别实现营收617亿元、93亿元、162亿元,同比增幅分别为3.4%、-5.4%、-27.4%,中低端市场的压力尤为突出。

▲数据来源:iFind,国金证券研究所

对于二季度业绩下滑,市场普遍认为有三重原因:一是二季度本就是白酒行业的传统淡季,消费需求天然较弱;二是消费场景受到外部风险冲击,线下聚会、商务宴请等需求释放受限;三是企业端与居民端消费情绪均处于相对低迷状态,抑制了白酒消费意愿。

五粮液投资者关系部门回应《星岛》记者时也坦言,白酒行业已经不如往年那般火热,叠加二季度淡季影响,公司能保持业绩相对稳定已属不易。该人士同时提到,新的“禁酒令”对所有白酒企业均有影响,五粮液也不例外。

相较于收入端,白酒行业利润端受“禁酒令”冲击更为明显。今年二季度,白酒板块合计实现归母净利润312亿元,同比下降7.5%。而下滑的核心原因,在于白酒企业收入缺乏支撑的同时,费用开支仍保持刚性。

以山西汾酒(600809.SH)为例,上半年其销售费用增长19.10%至23.82亿元,其中广告及业务宣传费增长了17.3%,研发费用则增长36.43%,成本压力挤压了利润空间。

压力溯源,政策催化与周期调整共振

白酒行业对政策调整并不陌生。早在2012年“三公禁令”和2013年“八项规定”等曾大幅限制高端白酒消费需求。

华源证券发布过研报指出,2012年之后白酒产品滞销形势较为严峻,库存在2013年达到峰值,积压现象严重。高端白酒价格(-40%)及动销(下滑15%-20%)下滑明显,茅台动销下降30%-50%,部分地区动销下降50%以上,主要是企事业单位的购买量下滑。作为反映白酒景气度的关键指标,高端酒批价的下跌也直接影响了估值,比如贵州茅台在2014年1月8日PE值一度降至8.83倍的历史低点。

那一轮调整直到2015年年底,酒企才逐步走出低谷。也正因有了这段历史,2025年新一轮“禁酒令”出台时,市场一度担忧白酒行业将再次遭受重创。

但从实际情况看,白酒行业近年已逐步进入深度调整期。中国酒业协会数据显示,规模以上白酒企业产量从2019年的785.95万千升降至2024年的414.5万千升,年复合增长率为-12.40%,由增量发展转向存量竞争。

且值得注意的是,经过十余年调整,白酒行业的政务消费占比已从历史高点40%左右滑落至2024年的不足5%,贵州茅台等头部企业政务渠道销量占比亦不足1%。因此,尽管2025年“禁酒令”升级,但对白酒销量的实际影响已大幅减弱。酒鬼酒(000799.SZ)总经理程军公开表示,公司政务消费占比极小,此类政策对业绩影响较小。

2025年上半年,白酒行业压力进一步显性化:期内规上企业数量887家,同比减少100家;白酒产量191.59万千升,同比下降5.8%;销售收入3304.2亿元,同比微增0.19%,利润876.87亿元,同比却下降10.93%,阶段性红利开始减弱。

综合来看,“禁酒令”的升级并未改变白酒行业基本面,而是使本就复杂的发展环境再添变量。中国酒业协会指出,白酒行业正处于“政策调整、消费结构转型、存量竞争”三期叠加的深度调整期。其中,5月新规将禁酒范围扩展至所有含酒精饮料,尽管政务消费占比已大幅下降,但仍然导致白酒板块短期回调2%-3%。

股价层面的反应更为直接。“禁酒令”出台后的一个月内,“茅五泸”们的股价跌幅超过10%。按5月19日至6月16日收盘价计算,贵州茅台市值蒸发1924亿元,至今也未回升至“禁酒令”出台前的水平。

生态之变,探索多元化的突围路径

在行业调整期,白酒企业的库存压力持续凸显。中国酒业协会披露,今年1-6月,行业平均存货周转天数达900天,同比增加10%;60%的企业面临价格倒挂,800-1500元价格带倒挂最严重,中低端价格带(100-300元)成为动销主力。另有58.1%的经销商反映库存继续增加,现金流压力凸显。

为缓解渠道压力,酒企主动调整市场策略。《星岛》记者了解到,2024年以来,贵州茅台、五粮液等头部酒企陆续推出“控量稳价”措施,今年发布停货通知的酒企近20家,旨在通过减少市场供给缓解价格下行压力。

国金证券指出,上半年白酒板块预收款余额375亿元,同比下降2.4%,二季度营收及预收款变动额合计同比下降10.1%,表明企业正主动放缓发货节奏、降低渠道打款要求。

与此同时,酒企也在积极调整产品与营销方向,把握消费迭代机遇。受消费理性化及政策影响,商务宴请占比下滑,消费场景加速向婚庆寿宴、家庭独酌、朋友小聚等场景转移。行业呈现两大新趋势:一是年轻消费群体成为细分市场突破口;二是主销价格段由300-500元进一步下沉至100-300元,理性消费推动市场向高性价比产品倾斜。

泸州老窖(000568.SZ)相关人士向《星岛》记者表示,下半年公司将加快低度化、健康化等产品开发,持续拓展新消费场景,开展文化体验与跨界营销,并构建线上线下融合的全渠道网络。

不止泸州老窖,五粮液、古井贡酒、舍得酒业等也纷纷入局低度白酒赛道。市场普遍认为,争夺年轻群体、创造增量是酒企布局低度白酒的核心动因。

中国酒业分析师肖竹青接受《星岛》记者采访表示,酒企通过“控货挺价”、渠道减压、低度化布局及提升线上业务占比等方式释放积极信号。他认为,今年下半年中秋、国庆旺季或成为名酒价格筑底反弹的窗口期,行业有望呈现“U型”复苏。

长期来看,白酒行业的阵痛期也是转型期。只有精准把握消费趋势、主动优化经营策略的酒企,才能在行业调整中站稳脚跟。

星岛视角

从资本市场观察,本轮“禁酒令”升级更多是情绪面冲击,白酒板块估值已回落至历史较低区间。尽管短期业绩承压,但龙头酒企现金流稳健、渠道管控能力增强,展现出更强抗周期性。

更多优质财经新闻请扫码关注“星岛财经”微信公众号获取

来源:星岛环球网

相关标签:

星岛环球网重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

生物制造催生变革,我国领跑前沿赛道

原创

乐居财经

刚刚

安踏联姻韩潮巨头,“世界征程”不易

原创

乐居财经

1小时前

百亿规模频现,保险资金扎堆成LP

原创

乐居财经

04:06

渝农商行3000万支付贷款服务费引关注

原创

乐居财经

04:04

上市公司可持续发展报告新增实操指南

原创

乐居财经

03:32

最新文章推荐

生物制造催生变革,我国领跑前沿赛道

原创

乐居财经

刚刚

安踏联姻韩潮巨头,“世界征程”不易

原创

乐居财经

1小时前

百亿规模频现,保险资金扎堆成LP

原创

乐居财经

04:06

渝农商行3000万支付贷款服务费引关注

原创

乐居财经

04:04

上市公司可持续发展报告新增实操指南

原创

乐居财经

03:32