【深度】度小满:日赚235万,暴力催收与信任危机仍无解

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

554阅读

2025-06-17 11:36

2024年,度小满净利润暴增306.1%,日赚235万元,却因暴力催收、隐性高利率及用户信任危机陷入舆论旋涡。

此外,在黑猫投诉平台,以“度小满”为关键词进行搜索,结果超3.1万条,虽然不代表企业投诉总量,但也在一定程度上暴露了其存在的问题。

盈利高企与资产缩水、估值滑坡并存

度小满全称为重庆度小满小额贷款有限公司,公司在《2025年度第一期满航资产支持票据定向募集说明书》中披露,2024年实现营业收入22.57亿元,同比增长24.7%;净利润8.59亿元,同比激增306.1%,日均盈利235万元;净资产收益率11.08%,创历史新高。

截至2024年末,度小满贷款余额2586.13亿元,是京东金融的约一半;其中消费贷占比93.24%,累计放贷超2万亿元。然而,资产规模从2023年末的194.82亿元降至165.27亿元,缩水近30亿元,降幅16.17%。

资本市场对度小满的信心却持续低迷。胡润《2024年全球独角兽榜》显示,其估值110亿元,排名第759位,较2019年的200亿元、第84位大幅下滑。

行业痼疾暴力催收难解

度小满的高增长伴随用户权益保护的重大缺失。据黑猫投诉平台数据,截至2025年6月16日,以“度小满”为关键词的搜索结果达31049条,“有钱花”产品搜索结果59667条,“满易贷”搜索结果987条,暴力催收、乱扣费、威胁恐吓成为焦点。据用户反映,逾期后遭遇高频电话轰炸,甚至深夜被骚扰。一位借款人表示:“由于失业逾期还款,度小满催收对我及家人进行了催收,骚扰,对我的紧急联系人进行恐吓严重影响我生活及身边朋友。”另一用户称,仅逾期1-2天便遭遇“夺命连环call”,家人及紧急联系人被波及。

2024年5月,中国台湾地区的艺人刘乐妍因被误设为紧急联系人遭频繁电话骚扰,话题登上微博(WB)热搜,阅读量超3000万。黑猫平台显示,与“紧急联系人”相关的搜索结果1610条,暴露度小满对借款人信息审核的宽松。度小满客服称信息由借款人填写,未经核实,但此解释未能平息公众质疑。此外,度小满的投诉处理及时率仅45.7%,甚至不及行业平均95%的一半,凸显其客户服务严重滞后。

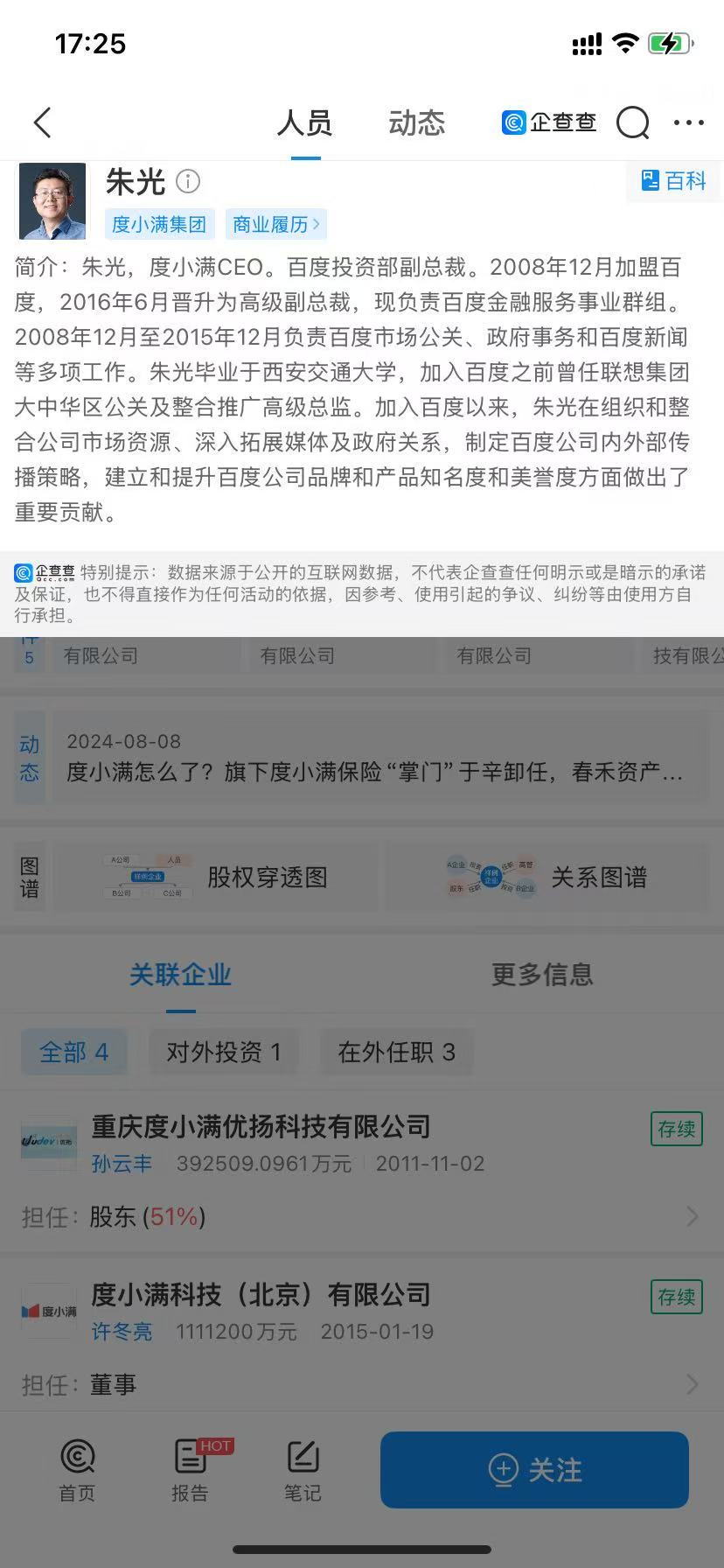

度小满催收业务由重庆锦荣中汇商务信息咨询有限公司负责,涵盖电话、短信、上门等多种方式,并与广东中贸、福州启联等多家催收公司合作,体系规模居行业前列。材料显示,锦荣中汇系重庆度小满优扬科技有限公司全资子公司,后者由度小满高管朱光(持股51%)和孙云丰(持股49%)控股,形成从放贷到催收的“完美闭环”。

重庆度小满优扬科技有限公司工商与股东信息(来源:企查查)

用户投诉中,“爆破通讯录”“骚扰亲友”“催收骚扰恐吓影响生活”“暴力催收”等行为频现。另据媒体报道,南京张先生因生意失败致度小满贷款逾期,平台不仅打电话给其妻子,还找到了其妻子公司全名、老板电话及同事电话,不断发短信和打电话,甚至威胁其妻子。广州邓先生因腰椎问题致还款逾期,度小满在他未失联且已说明缘由的情况下,联系其紧急联系人及以前的工作单位。这一系统性催收乱象,直接指向管理的合规漏洞。

监管日趋完善VS隐性高利率

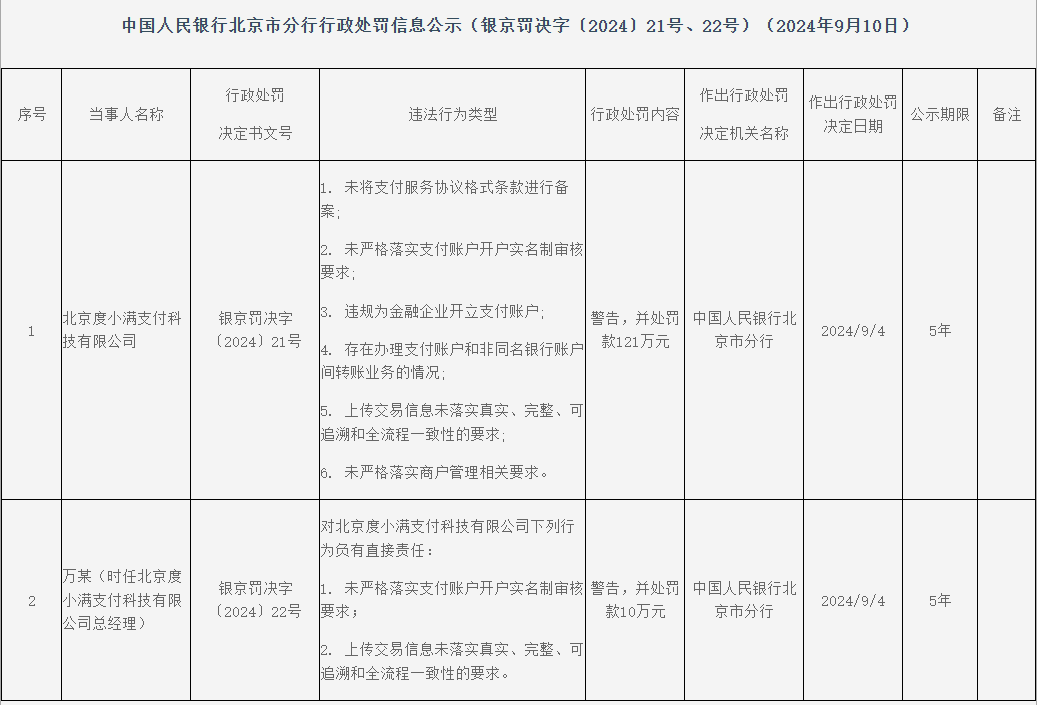

监管趋严为度小满发展增添了不确定性。《财中社》注意到,2025年,《小额贷款公司监督管理暂行办法》及《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》发布,对资金来源、利率设定、催收管理提出更高要求。2024年9月10日,度小满支付因六项违规被中国人民银行北京市分行罚款121万元,总经理被罚10万元,违规行为包括未备案支付服务协议、实名制审核不严、违规为金融企业开立支付账户等。

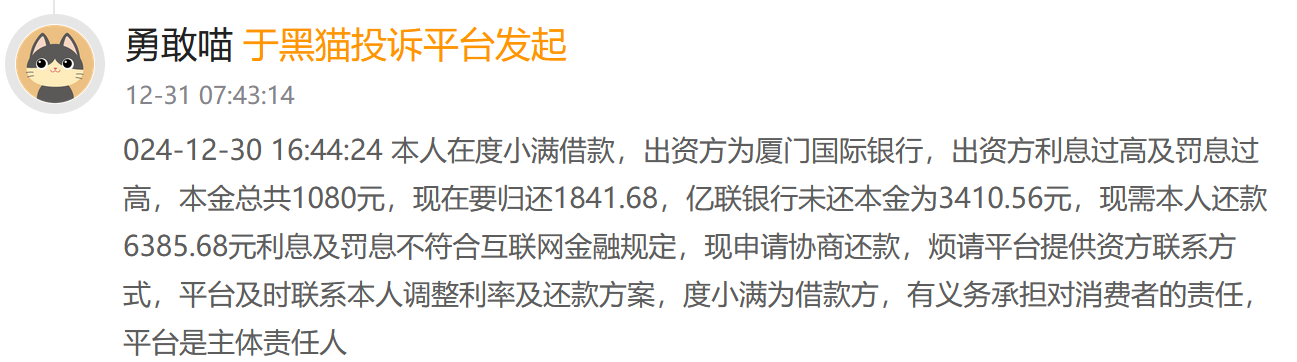

用户投诉显示,度小满宣传年化利率低至4.9%,但通过“服务费前置”“担保费分摊”等方式,综合融资成本可高达25%,触及央行、银保监会等部门规定的24%利率上限。业界认为,部分助贷平台通过隐性收费规避监管,度小满的做法可能面临进一步调查。

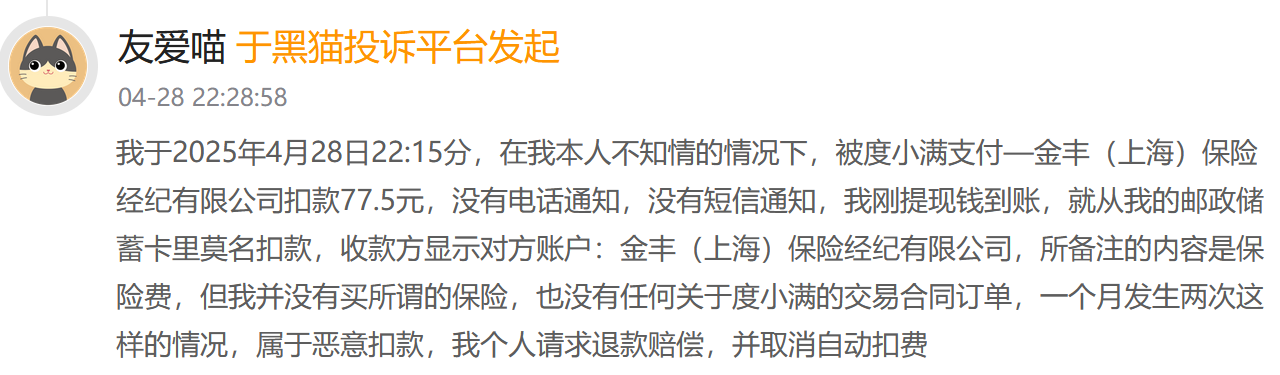

乱扣费问题同样严重,引发了用户的广泛质疑和对平台的信任危机。有用户于2025年4月28日投诉,称其邮政储蓄卡被金丰(上海)保险经纪有限公司扣款77.5元,备注为“保险费”,但自己从未购买保险或签署相关合同,且一个月内发生两次类似扣款,质疑为“恶意扣款”。5月6日,一用户投诉称度小满未经通知通过金丰(上海)保险经纪有限公司扣款,且App无任何扣款记录。6月13日,一用户投诉发现银行卡被度小满支付莫名扣款49.9元,收款方为中环云鑫,即使账户已注销仍被扣款。这些案例暴露出度小满在扣款透明性和用户知情权上的严重缺失。

度小满的获客困境

为维持增长,度小满营销投入空前。根据第三方监测平台AppGrowing 数据,2024年3-9月,度小满互联网广告投放达1.6亿元,日均约76万元,覆盖《藏海传》《长安的荔枝》等剧集、《盒子里的猫2》等综艺,以及兰州马拉松等赛事。但是,度小满宣传数据涉嫌夸大:2025年春节高铁广告宣称“累计注册用户超3亿”,官网却显示“服务用户4000万+”。业界认为,这种数据差异被指有意误导消费者,严重侵蚀市场信任。

综合中国互联网金融协会、奥纬咨询等多家机构数据及奇富科技(QFIN/03660)、乐信(LX)等上市公司财报信息,过去5年,助贷平台获客成本上涨6倍,新客户转化成本高达近3000元,挤压利润空间。

相较于蚂蚁、京东等依托电商场景的平台,度小满缺乏高频场景支持,依赖独立App和广告获客,用户黏性低,风控与营销精准度受限。度小满如不能构建更稳固的生态闭环,长期依赖“烧钱”营销的模式难以持续。

度小满与百度:斩不断理还乱

度小满源于2015年12月百度整合金融业务成立的金融服务事业群组,由朱光负责。2018年4月,百度金融拆分独立,启用“度小满”品牌,获TPG、凯雷等机构超19亿美元融资,投后估值约260亿元。

尽管独立运营,度小满仍依赖百度搜索、地图、贴吧等流量入口,获客成本中百度系广告占比显著。现任CEO朱光兼任百度投资部副总裁,首席产品架构师孙云丰负责百度金融产品战略,二人在百度体系内的深厚背景加剧了外界对两家公司关联的关注。

图片来源:企查查

2022年后,李彦宏等百度高管密集卸任度小满支付公司职务,业界普遍认为,此举与规避监管风险相关,引发公众对百度“切割责任”的强烈质疑。度小满与百度的历史渊源和高管重叠,使其在合规压力下仍背负百度品牌影响的复杂风险,李彦宏的快速撤离进一步加深了公众对责任规避的怀疑。

度小满的业绩大涨与口碑危机并存,折射小贷行业的两极分化。据中国人民银行《2025年一季度小额贷款公司统计数据报告》,截至2025年3月末,全国小贷公司仅剩5081家,10年间减少超3800家,贷款余额缩水超2000亿元。

头部企业如度小满凭借技术与资金优势抢占市场,但高获客成本、监管高压与用户信任危机使其前景不明。

来源:财中社

来源:财中社

相关标签:

Ai滚动快讯重要提示: 以上内容由AI根据公开数据自动生成,仅供参考、交流、学习,不构成投资建议。如不希望您的内容在本站出现,可发邮件至ljcj@leju.com或点击【联系客服】要求撤下。未经允许,任何单位或个人不得在任何平台公开传播使用本文内容。

网友评论

相关推荐

【深度】“史上最严禁酒令”:e代驾不可承受之重

财中社

刚刚

【深度】信用卡遭遇“中年危机”:不良率反超消费贷,行业步入存量竞争

财中社

12:39

【深度】华泰、中信建投科创债获批 金融科创债发行额超2000亿元

财中社

12:12

最新文章推荐

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

刚刚

原创

瑞财经

1小时前

原创

瑞财经

1小时前